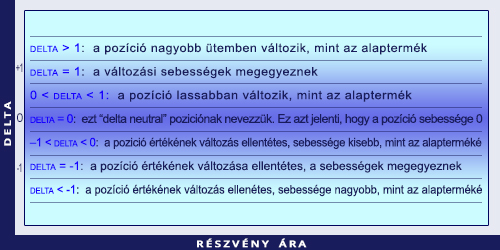

Delta értelmezése

A Black-modellből levezetett mutató, amely a határidős jegyzés egységnyi változásának az opció prémiumára gyakorolt hatását méri.

A delta azt mutatja meg, hogy mennyit változik a prémium az alaptermék árfolyam egy adott egységnyi változására. Tehát a delta megmutatja hány egységnyivel nő az opció értéke, ha egységnyivel nő a jelenlegi prompt árfolyam. A deltát nevezik fedezeti arányszámnak (hedge ratio) is, ugyanis megmutatja, hogy az opció névértékének hány százalékát kell eladni vagy megvenni ahhoz, hogy a pozíció értéke immunis legyen az alaptermék árfolyamának változására. A delta abszolút értéke 0 és 1 között változhat. A mélyen OTM opció deltája nullához, a mélyen ITM opció deltája az egyhez közelít. A kötési árfolyam környékén a lejárathoz közeledve a piaci ár függvényében egyre gyorsabban változik a delta és ezzel együtt a prémium nagysága is. Azt is vegyük észre, hogy azonos lejáratot nézve az opciós prémium az alaptermék árának változásával nem egyenes arányban mozdul el. Ahogy OTM irányból haladunk ATM felé, a prémium egyre gyorsabb ütemben nő, majd azt elhagyva tapasztaljuk, hogy egységnyi árelmozdulásra az opciós prémium egyre lassuló ütemben gyarapszik. Ebből a tanulság az, hogy tiszta árfolyam-emelkedésre irányuló spekuláció esetén mélyen ITM opciót nem érdemes vásárolni, ilyenkor jobb, ha rögtön magát az alapterméket vesszük meg. Ugyanakkora várt árfolyamváltozás esetén befektetett pénzünkön nagyobb megtérülést érhetünk el, ha enyhén OTM opciót veszünk.

Opciók görög betűje, a Delta értelmezése

A delta előjele pozitív, ha vételi opciót vásárolunk vagy eladási opciót adunk el, mivel ezek potenciálisan határidős vételi pozíciónak felelnek meg és ilyenkor a határidős ár emelkedéséből húzhatunk hasznot.

A delta előjele negatív, ha eladási opciót vásárolunk, vagy vételi opciót adunk el, mivel ezek potenciálisan határidős eladási pozíciónak felelnek meg, és ekkor a határidős ár zuhanásából profitálhatunk.

Példának lássuk a következő esetet: ha egy vételi opció, amelynek delta = +0.5 azt jelenti, hogy a határidős ár mondjuk 10 centes emelkedésekor (ha minden egyéb tényező, mint a volatilitás, a lejáratig hátralévő idő, kamatlábak változatlan marad) az opció értéke 5 centtel gyarapodik. Ugyanakkor a határidős jegyzés 10 centes esése az opció értékét 5 centtel csökkenti.

A delta felfogható annak valószínűségeként is, hogy egy árfolyam alatti opció valamikor árfolyam felettivé válik, vagy egy árfolyam feletti opció továbbra is árfolyam feletti marad.

Delta-semleges (Delta Neutral) pozícióba kerül az a befektető, aki 2 vételi opció eladása mellett egy határidős kontraktust vásárol. Ekkor a delta értéke 0 (nulla). Ez annyit jelent, hogy (ha minden tényező állandó) a 2 call eladása semlegesíti a határidős jegyzés bármilyen mértékű és irányú elmozdulásának hatását (és fordítva). A delta-semleges pozíció lehetséges opció és opció között is.

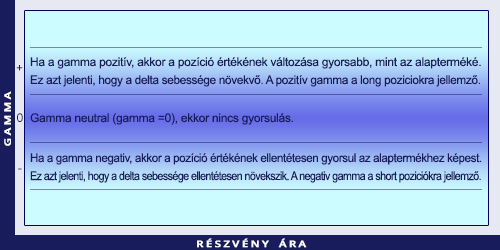

Gamma értelmezése

A Black-modellből levezetett mutató, amely a határidős jegyzés egységnyi változásának az opció deltájára gyakorolt hatását méri.

A gamma azt mutatja meg, hogy mennyit változik majd a delta az alaptermék árfolyamának egységnyi változására. A legnagyobb az ATM opció gammája (abszolút értékben), a mélyen ITM, illetve OTM opciók gammája nullához közelít. A gammára másként tekintenek a hosszú és rövid opciós pozíciókban levők. Az opció vevői a magas gammájú pozíciókat szeretik. Az alaptermék kedvező irányú változása esetén jobban nő a delta (mint kisebb gamma mellett), és ezzel a prémium növekedés mértéke is magasabb lesz. Kedvezőtlen irányú változás esetén a delta jobban csökken, ami azt jelenti, hogy a prémium is kevesebbet veszít étékéből. A magas gamma tehát fokozza a pozitív változások, és tompítja a negatív változások hatását. Az opció eladóira értelemszerűen éppen az ellenkezője kell, hogy teljesüljön. Ez a gamma-hatás az, ami az opciós pozíciót a leginkább megkülönbözteti az opció alaptermékben felvett direkt hosszú vagy rövid pozíciótól, ott ugyanis a gamma nulla. A gamma jelentősége a delta-hedge érzékenységének vizsgálatakor nagy. Magas gamma mellet gyorsan változik a delta, így a spot ár már viszonylag kis elmozdulása is könnyen alúl- vagy túlfedezettséghez vezet. Minél közelebb a lejárat, annál nagyobb a gamma szerepe, annál érzékenyebb a delta-hedge.

Opciók görög betűje, a Gamma értelmezése

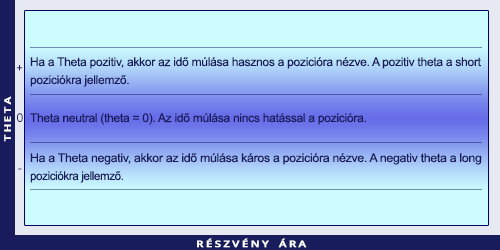

Theta értelmezése

A Black-modellből levezetett mutató, amely az idő egységnyi változásának az opció prémiumára gyakorolt hatását méri.

A theta az idő eróziójának hatását számszerűsíti. Azt mutatja, hogy a hátralevő idő egységnyi (általában egynapi) csökkenésével mennyivel mérséklődik a prémium értéke. A lejárat közeledtével a theta egyre jobban nő, egyre gyorsabban veszítenek tehát értékükből a hosszú opciós pozíciók. Az erózió gyorsulása az ATM opcióknál erőteljesebben jelentkezik, mint OTM és ITM opcióknál. Azonos lejáratú opciókat nézve is igaz, hogy, minél inkább ATM az opció, a theta annál nagyobb. A magas theta az opció eladóinak, azaz a rövid opciós pozícióban levőknek kedvez. A theta és a gamma között sajátos átváltás érvényesül. Mindkét esetben igaz, hogy minél rövidebb a hátralevő futamidő és minél inkább ATM az opció, a görög betű értéke annál magasabb. Csakhogy, míg a magas gamma jótékony hatással van a hosszú opciókra nézve, a magas theta a fokozott időerózió miatt éppen ellenkezőleg.

Opciók görög betűje, a Theta értelmezése

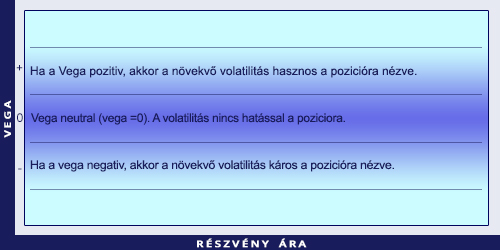

Vega értelmezése

A Black-modellből levezetett mutató, amely az volatilitás egységnyi változásának az opció prémiumára gyakorolt hatását méri.

Minél hosszabb a lejáratig hátralevő idő és minél inkább ATM az opció, a vega annál magasabb.

Opciók görög betűje, a Vega értelmezése

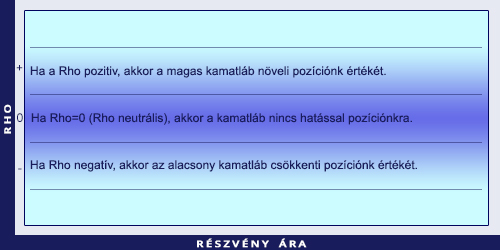

Rho értelmezése

A rho a derivatív értékének változását mutatja a kamatláb függvényében.

Opciók görög betűje, a Rho értelmezése

Összegzés

| Görög betű | Mit befolyásol |

|---|---|

| Delta | Alaptermék változásának függvényében mutatja az opció árváltozását.(sebesség) |

| Gamma | Az alaptermék változásának függvényében mutatja a delta változását (gyorsulás) |

| Theta | Az opcióár időbeli változását mutatja (időmúlás) |

| Vega | Az opcióár alakulását mutatja az alaptermék (historikus) volatilitásának függvényében. |

| Rho | Az opcióár alakulását mutatja a folytonos kamatláb függvényében. |

| Az opciós görög betűk előjele különböző pozíciókban | ||||

|---|---|---|---|---|

| Pozíció | Delta | Gamma | Vega | Theta |

| Call vételi | + | + | + | - |

| Call eladási | - | - | - | + |

| Put vételi | - | + | + | - |

| Put eladási | + | - | - | + |