Leírás

A Short Combo opció a Long Combo stratégiával ellentétes tranzakció. Szintetikus stratégia abban az értelemben, hogy kialakításával részvények eladását szimuláljuk. Az ügylet kialakításához vásárolunk alacsonyabb Put opciókat és eladunk magasabb Call opciókat. Rövid távban gondolkodjunk és általában más stratégákkal együtt. A piac iránya bearish. Nettó kredit jellemzi az ügyletre. A kockázat korlátlan az alaptermek árfolyamának növekedése eseten.

- Típus: Bearish

- Ügylet: Kredit

- Maximum profit: Korlátozott

- Maximum kockázat: Korlátlan

- Stratégia: Volatilitás

Az ügylet létrehozása

Short Combo Opciós Pozíció

- Vásárolunk OTM Put opciót.

- Eladunk azonos lejáratú OTM Call opciókat.

Az ügylet lépései

Belépés:

- Győződjünk meg afelől, hogy a piaci trend csökkenő-e.

Kilépés:

- Stratégiánk olyan legyen, mintha az alapterméket adtuk volna el.

- Soha ne birtokoljuk a long opciót a lejárati idő utolsó hónapjában.

Az ügylet jellemzői

Maximális kockázat: Korlátlan.

Maximális profit: Alacsonyabb strike + nettó kredit vagy (– nettó kredit).

Időérték jellemzője: Az idő múlása hasznos számunkra az eladott Call réven, hátrányos a vásárolt Put réven és semleges a vásárolt alaptermeket tekintve.

Nyereségküszöb: Nettó debit esetén, alacsonyabb strike - nettó debit. Nettó kredit esetén, magasabb strike + nettó kredit.

Előnyök és hátrányok

Előnyök:

- Gyakorlatilag nulla költség mellett alakítunk Short Stock pozícióhoz hasonló pozíciót.

- Szinte korlátlan profit, de mégis korlátozott, mert az alaptermék nullánál tovább nem zuhanhat.

Hátrányok:

- Emelkedő részvények eseten potenciálisan korlátlan veszteség.

- A Bid/Ask spread kedvezőtlenül befolyásolhatja az ügyeletet.

Az ügylet lezárása

Pozíció lezárása:

- Eladjuk Put opcióinkat és vissza vásároljuk Call opcióinkat.

A veszteség enyhítése:

- Ha a részvény átlepi a stop losst, adjuk el a pozíciót.

Példa

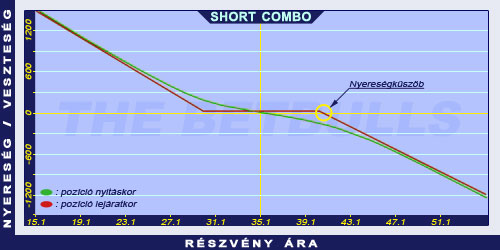

Short Combo Opciós Stratégia Példa

2004. június 2-án az ABCD kereskedése 35.10$-on történik. Vásárolunk 2004. augusztusi lejáratú és 30.00$ küszöbárú Put opciót, melynek prémiuma 0.90$. Eladunk 2004. augusztusi lejáratú és 40.00$ küszöbárú Call opciót, melynek prémiuma 1.00$.

Az alaptermék (részvény) ára: S=35.10$

A vásárolt Put prémiuma: P=0.90$

Az eladott Call prémiuma: C=1.00$

Kötési árfolyam (küszöbár): KP=30.00$

Kötési árfolyam (küszöbár): KC=40.00$

Nettó jóváírás: NKr

Maximális kockázat: R

Maximális profit: Pr

Nyereségküszöb: NyK

Nettó jóváírás (kredit): NKr = C - P

Maximális kockázat (rizikó): Korlátlan

Maximális profit (nyereség): Pr = KP + NKr

Nyereségküszöb: NyK = KC + NKr

NKr = 0.10$

R = korlátlan

Pr = 30.10$

NyK = 40.10$