Leírás

A Short Call Butterfly opció a Long Call Buterfly ügylettel ellentétes tranzakció. Nem túl népszerű stratégia, mert annak ellenére, hogy nettó kreditet termel, kisebb megtérülést eredményez, mint a Straddle és Strangle ügyletek. Az ügylet kialakításához szükség van egy alacsony Short Call opcióra, kettő darab ATM Long Call és egy OTM Short Call opcióra. Nagy mozgású részvények esetén nyereséges a pozíció. Hátrányt jelent, hogy a nyereség erősen korlátozott és növekedését a potenciális kockázat is akadályozza, ha az alaptermék nem mozdul. A piac iránya semleges. Nagy volatilitású részvényeket keressünk. Limitált hozamú ügylet, maximális nyereség termelődhet, ha a részvény ára valamelyik lejáratkori árfolyammal megegyezik. Lejárati idő legalább három hónap.

- Típus: Neutral

- Ügylet: Kredit

- Maximum profit: Korlátozott

- Maximum kockázat: Korlátozott

- Stratégia: Volatilitás

Az ügylet létrehozása

Short Call Butterfly Opciós Pozíció

- Eladunk egy alacsony (ITM) Call opciót.

- Vásárolunk középen két ATM Call opciót.

- Eladunk egy magasabb (OTM) Call opciót.

- Minden opció azonos lejáratú és ne feledjük, hogy csak Call opciókat használunk pozíciónk kialakításához. Azt se feledjük, hogy a kötési árfolyamok azonos távolságra vannak egymástól. Maximális kockázat akkor keletkezik, ha a részvény ára a középen lévő összetevő lejáratkori árfolyama között van.

Az ügylet lépései

Belépés:

- A chartokon például árbóc alakzatot mutató részvényeket keressünk.

Kilépés:

- Csak lejárat előtt bontható a pozíció.

Az ügylet jellemzői

Maximális kockázat: Két szomszédos kötési árfolyam különbsége – nettó kredit.

Maximális profit: Nettó kredit.

Időérték jellemzője: Az idő múlása általában hátrányos, de ha pozíciónk nyereségessé válik, akkor hasznos is lehet.

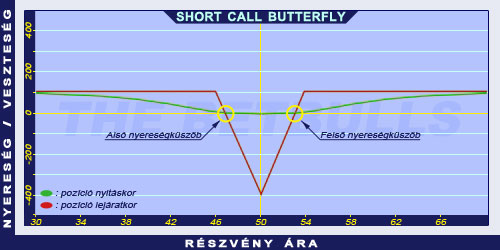

Alsó Nyereségküszöb: Alacsonyabb kötési árfolyam + nettó kredit.

Felső Nyereségküszöb: Magasabb kötési árfolyam – nettó kredit.

Előnyök és hátrányok

Előnyök:

- Korlátozott kockázat.

- Viszonylag magas a nyereség valószínűsége robbanásszerűen mozgó részvény esetén.

Hátrányok:

- Potenciálisan magasabb nyereség egymáshoz képest távolabbi kötési árfolyamok mellett lehetséges.

- Magasabb potenciális nyereség közel a lejárathoz keletkezik.

- A potenciális veszteség messze túlhaladja lehetséges nyereséget.

Az ügylet lezárása

Pozíció lezárása:

- Vásároljuk vissza eladott opcióinkat és adjuk el vett opcióinkat.

A veszteség enyhítése:

- Zárjuk pozíciónkat a fent említett módon.

Példa

Short Call Butterfly Opciós Stratégia Példa

2004. május 17-én az ABCD kereskedése 50.00$-on történik. Eladunk 2004. augusztusi lejáratú és 45.00$ küszöbárú Call opciót, melynek prémiuma 7.98$. Vásárolunk 2 darab 2004. augusztusi lejáratú és 50.00$ küszöbárú Call opciót, melyek prémiuma 5.28$. Eladunk 2004. augusztusi lejáratú és 55.00$ küszöbárú Call opciót, melynek prémiuma 3.35$.

Az alaptermék (részvény) ára: S=50.00$

Az eladott 1Call prémiuma: C1E=7.98$

A vásárolt 2 darab Call prémiuma: CV=5.28$

Az eladott 2Call prémiuma: C2E=3.35$

Kötési árfolyam (küszöbár): K1C=45.00$

Kötési árfolyam (küszöbár): KC=50.00$

Kötési árfolyam (küszöbár): K2C=55.00$

Nettó jóváírás: NKr

Maximális kockázat: R

Maximális profit: Pr

Alsó nyereségküszöb: ANyK

Felső nyereségküszöb: FNyK

Nettó jóváírás (kredit): NKr = (C1E + C2E) - 2*CV

Maximális kockázat (rizikó): R = (KC - K1C) - NKr vagy R = (K2C - KC) - NKr

Maximális profit (nyereség): Pr = NKr

Alsó nyereségküszöb: ANyk = K1C + NKr

Felső nyereségküszöb: FNyK = K2C - NKr

NKr = 0.77$

R = 4.23$

Pr = 0.77$

ANyK = 45.77$

FNyK = 54.23$