Leírás

A Ratio Put Spread opció a Put Ratio Backspread ügylettel ellentétes tranzakció. A különbség az, hogy most a shortolt Put opciók kötési árfolyama alacsonyabb. Következésképpen korlátlan lesz a kockázat és a nyereség limitált. A korlátlan kockázat miatt a növekvő volatilitás hátrányos számunkra. Nemkívánatos ügylet. Kedvezőbb a helyzet mozdulatlan részvények esetén. Kialakításához eltérő mennyiségben, de azonos lejáratú Put opciókat vásárolunk és adunk el. Tipikusan az eladott/vásárolt Put opciók aránya 2:1 vagy 3:2. Ezért potenciálisan korlátlan a kockázat. A piac iránya semleges/csökkenő, ugyanis csökkenő volatilitású részvényekre spekulálunk, melyek árfolyama bizonyos sávban marad. Kedvező, ha a részvények árfolyama a felső nyereségküszöb, vagy afölött marad. Biztonságos rövid lejáratban gondolkodni, legfeljebb egy hónap.

- Típus: Neutral, Bullish

- Ügylet: Debit

- Maximum profit: Korlátozott

- Maximum kockázat: Korlátozott

- Stratégia: Hitelezett

Az ügylet létrehozása

Ratio Put Spread Opciós Pozíció 1

vagy

Ratio Put Spread Opciós Pozíció 2

- Eladunk kettő vagy három alacsony Put opciót.

- Vásárolunk egy vagy kettő azonos lejáratú, de magasabb Put opciót.

- A vásárolt/eladott opciók aránya legyen 1:2 vagy 2:3.

Az ügylet lépései

Belépés:

- Győződjünk meg, hogy a trend emelkedő-e.

Kilépés:

- Ha a részvény a stop loss alá zuhan, akkor szüntessük meg a pozíciót.

- Legalább egy hónappal a lejárat előtt célszerű megszűntetni a pozíciót.

Az ügylet jellemzői

Maximális kockázat: Magasabb kötési árfolyam – küszöbárak különbsége * eladott kontraktusok + nettó debit.

Maximális profit: Vett Put opciók * küszöbárak különbsége – nettó debit vagy (+ nettó kredit).

Időérték jellemzője: Az idő múlása általában hasznos.

Alsó Nyereségküszöb: Magasabb kötési árfolyam - (küszöbárak különbsége * shortolt kontraktusok száma)/(shortolt kontraktusok száma – longolt kontraktusok száma) - nettó kredit vagy (+ nettó debit).

Felső Nyereségküszöb: Magasabb kötési árfolyam - nettó debit * longolt kontraktusok száma.

Előnyök és hátrányok

Előnyök:

- Bizonyos sávban mozgó részvények esetén nyereséges.

Hátrányok:

- Csökkenő részvények esetén korlátlan kockázat.

- A részvények mozgása további kockázatot eredményez.

- Viszonylag összetett stratégia.

Az ügylet lezárása

Pozíció lezárása:

- Vásároljuk vissza az eladott opciókat és adjuk el a vett opciókat.

A veszteség enyhítése:

- Zárjuk pozíciónkat a fent említett módon.

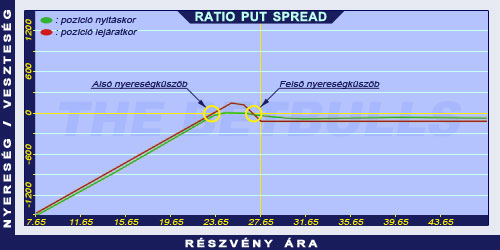

Példa

Ratio Put Spread Opciós Stratégia Példa

2004. május 25-én az ABCD kereskedése 27.65$-on történik. Eladunk 2 darab 2004. júniusi lejáratú és 25.00$ küszöbárú Put opciót, melyek prémiuma 0.42$. Vásárolunk 1 darab 2004. júniusi lejáratú és 27.50$ küszöbárú Put opciót, melynek prémiuma 1.33$.

Az alaptermék (részvény) ára: S=27.65$

Az eladott 2 darab Put prémiuma: PE=0.42$

A vásárolt 1 darab Put prémiuma: PV=1.33$

Kötési árfolyam (küszöbár): KPE=25.00$

Kötési árfolyam (küszöbár): KPV=27.50$

Nettó terhelés: ND

Maximális kockázat: R

Maximális profit: Pr

Alsó nyereségküszöb: ANyK

Felső nyereségküszöb: FNyK

Longolt Put opciók száma: nLP=1

Shortolt Put opciók száma: nSP=2

Nettó terhelés (debit): ND = PV - 2*PE

Maximális kockázat (rizikó): R = (KPV - nSP*(KPV - KPE)) + ND

Maximális profit (nyereség): Pr = nLP*(KPV - KPE) - ND

Alsó nyereségküszöb: ANyK = (KPV - nSP*(KPV - KPE)) + ND

Felső nyereségküszöb: FNyK = KPV - (nLP*ND)

ND = 0.49$

R = 22.99$

Pr = 2.01$

ANyK = 22.99$

FNyK = 27.01$