Leírás

A Modified Call Butterfly opció azonos a Long Call Butterfly ügylettel, azzal a különbséggel, hogy a középen lévő Call és a magasabb Long Call árkülönbsége kisebb, mint az alacsonyabb Call és a másik középen lévő Call árfolyam különbözete. Következésképpen, maximális nyereség akkor van, ha a részvény árfolyama a középső összetevők küszöbárához közeli. Szöszmötölő stratégia, apró részletekre is figyelni kell. Kialakításához szükség van egy darab alacsony Long Call opcióra, kettő darab ATM Short Call és egy darab OTM Long Call opcióra. A keletkező pozíció nyereséges a bizonyos sávban mozgó részvények esetén, vagy ha a részvények emelkednek. A vonzó kockázat/nyereség arány ellenére is a maximális profit korlátozott lesz. A piac iránya semleges vagy mérsékelten emelkedő. Alacsony költségek mellett potenciálisan magas hozamra számítunk. Lejárati idő legalább három hónap.

- Típus: Neutral, Bullish

- Ügylet: Debit

- Maximum profit: Korlátozott

- Maximum kockázat: Korlátozott

- Stratégia: Oldalazó stratégia

Az ügylet létrehozása

Modified Call Butterfly Opciós Pozíció

- Vásárolunk egy alacsony (ITM) Call opciót.

- Eladunk középen két ATM Call opciót.

- Vásárolunk egy magasabb (OTM) Call opciót.

- Minden opció azonos lejáratú és ne feledjük, hogy csak Call opciókat használunk pozíciónk kialakításához.

Az ügylet lépései

Belépés:

- Győződjünk meg, hogy a részvények bizonyos sávban mozognak.

Kilépés:

- Csak lejárat előtt bontható a pozíció.

Az ügylet jellemzői

Maximális kockázat: A kifizetett nettó debit.

Maximális profit: (Az alacsony és a középső opciók árkülönbsége) - nettó debit.

Időérték jellemzője: Az idő múlása hasznos nyereséges pozíció esetén, ellenben hátrányos.

Nyereségküszöb: Alacsonyabb kötési árfolyam + nettó debit.

Előnyök és hátrányok

Előnyök:

- Bizonyos sávban mozgó részvények esetén nyereséges.

- Alacsony költségek.

- Viszonylag magas kockázat/nyereség arány.

Hátrányok:

- Potenciálisan magasabb profit csak a lejáratkor keletkezhet.

- Korlátozott profit.

Az ügylet lezárása

Pozíció lezárása:

- Vásároljuk vissza eladott opcióinkat és adjuk el a megvásárolt opcióinkat.

A veszteség enyhítése:

- Zárjuk pozíciónkat a fent említett módon.

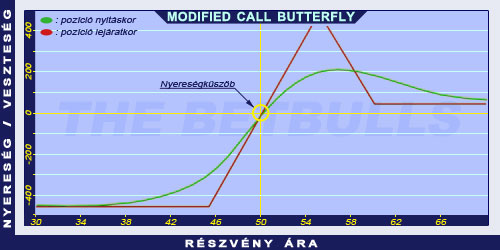

Példa

Modified Call Butterfly Opciós Stratégia Példa

2004. május 17-én az ABCD kereskedése 50.00$-on történik. Vásárolunk 2004. júniusi lejáratú és 45.00$ küszöbárú Call opciót, melynek prémiuma 6.12$. Eladunk 2 darab 2004. júniusi lejáratú és 55.00$ küszöbárú Call opciót, melyek prémiuma 1.30$. Vásárolunk 2004. júniusi lejáratú és 60.00$ küszöbárú Call opciót, melynek prémiuma 0.50$.

Az alaptermék (részvény) ára: S=50.00$

A vásárolt 1Call prémiuma: C1V=6.12$

Az eladott 2 darab Call prémiuma: CE=1.30$

A vásárolt 2Call prémiuma: C2V=0.50$

Kötési árfolyam (küszöbár): K1CV=45.00$

Kötési árfolyam (küszöbár): KCE=55.00$

Kötési árfolyam (küszöbár): K2CV=60.00$

Nettó terhelés: ND

Maximális kockázat: R

Maximális profit: Pr

Átmeneti kockázat/nyereség: int

Nyereségküszöb: NyK

Nettó jóváírás (debit): ND = (C1V + C2V) - 2*CE

Maximális terhelés (rizikó): R = ND

Maximális profit (nyereség): Pr = (KCE - K1CV) - ND

Átmeneti kockázat/nyereség: int = (KCE - K1CV) - (K2CV - KCE) - ND

Nyereségküszöb: Nyk = K1CV + ND

ND = 4.02$

R = 4.02$

Pr = 5.98$

int = 0.98$

NyK = 49.02$