Leírás

A Long Put opció eladási opció vétele, vagyis a pozíció felvételekor jogot szerzünk arra, hogy a kötési árfolyamon eladjunk, amennyiben ezt szeretnénk. Akkor nyitunk ilyen pozíciót, ha a mögöttes termék árfolyamának esésére spekulálunk. Hosszabb távban gondolkodjunk, de legalább három hónapra. Ha a piac nagyon negatív, nagy esést várunk. Minél negatívabb a megítélése a piacnak annál távolabbi küszöbáras, azaz olcsó put opciót érdemes venni.

- Típus: Bearish

- Ügylet: Debit

- Maximum profit: Korlátozott

- Maximum kockázat: Korlátozott

- Stratégia: Alap stratégia

Az ügylet létrehozása

- Vásároljunk Put opciót.

Az ügylet lépései

Belépés:

- Az opció vásárlását követően biztos-e, hogy a piaci trend csökken vagy a mögöttes termék bizonyos sávban mozog.

Kilépés:

- Ha el akarjuk kerülni az idő múlásának hatását, akkor még a lejárat utolsó hónapja előtt adjuk el Long opciónkat.

- Ha a mögöttes termék a stop loss fölé emelkedik, akkor a Put opció eladásával zárjuk le az ügyletet.

Az ügylet jellemzői

Maximális kockázat: Korlátozott, a kifizetett prémium mértékéig.

Maximális profit: Kötési árfolyam – opciós prémium. Növekvő, ahogy a piac esik, csak a nulla érték szab neki gátat.

Időérték jellemzője: Az idő múlása hátrányos számunkra. Az idő múlásával a termék veszít az értékéből. A lejárat közeledtével ez a folyamat felgyorsul. A mögöttes termék volatilitásának növekedése a folyamatot lelassítja, a csökkenése pedig felgyorsítja.

Nyereségküszöb: Kötési árfolyam - opciós prémium.

Előnyök és hátrányok

Előnyök:

- Zuhanó részvények nyereséget termelnek.

- Korlátlan potenciális nyereség korlátozott kockázattal.

Hátrányok:

- Rosszul megválasztott kötési árfolyam, lejárati idő és mögöttes termék esetén, potenciális veszteségünk 100%-os.

Az ügylet lezárása

Pozíció lezárása:

- Adjuk el a vásárolt Put opciókat.

A veszteség enyhítése:

- A mögöttes termék alapján, határozzuk meg mekkora legyen a stop loss.

Példa

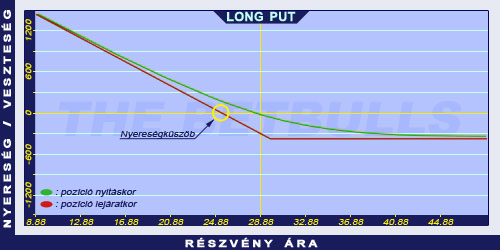

Long Put Opció Példa

2004. február 19-én az ABCD kereskedése 28.88$-on történik. Vásárolunk 2005. januári lejáratú és 30.00$ küszöbárú Put opciót, melynek prémiuma 4.38$.

Az alaptermék (részvény) ára: S=28.88$

A Put prémiuma: P=4.38$

Kötési árfolyam (küszöbár): K=30.00$

Terhelés: T

Maximális kockázat: R

Maximális profit: Pr

Nyereségküszöb: NyK

Terhelés (debit): T = P

Maximális kockázat (rizikó): R = P

Maximális profit (nyereség): Pr = K - P

Nyereségküszöb: NyK = K - P

T = 4.38$

R = 4.38$

Pr = 25.62$

NyK = 25.62$