Leírás

A Collar opció a Covered Call stratégia egyik változatának is tekinthető. Hosszú távú stratégia és a Covered Call ügylettől eltérően egy harmadik komponens is van, egy vásárolt put. A vásárolt put az alaptermék zuhanása elleni biztosíték és így alulról korlátozott az ügylet. Az eladott Call opció révén pedig felülről válik korlátozottá a tranzakció. A magas volatilitás hasznos is lehet. Mint említettük, hosszú távban gondolkodjunk, jellemzően egy és két év közötti lejárattal. A piac iránya bullish. Törekedjünk a minimális kockázat felé. Nettó debit jellemző az ügyletre.

- Típus: Bullish

- Ügylet: Debit

- Maximum profit: Korlátozott

- Maximum kockázat: Korlátozott

- Stratégia: Jövedelmező stratégia

Az ügylet létrehozása

Collar Opciós Pozíció

- Részvény vásárlása.

- Vásárolunk ATM (vagy OTM) Put opciókat.

- Eladunk OTM Call opciókat.

- Annál jobban vagyunk biztosítva a részvény zuhanása ellen, minél inkább a vásárolt put kötési árfolyama megközelíti a vásárolt részvény árfolyamát.

Az ügylet lépései

Belépés:

- Győződjünk meg afelől, hogy a piaci trend emelkedő-e.

Kilépés:

- Lejáratkor abban reménykedünk, hogy Call opciónk lehivásra kerül és profitunk maximális lesz.

- Ha a részvény árfolyama a put kötési árfolyama alatt, de még a stop loss felett van, akkor hagyuk értéktelenül lejárni Call opciónkat megtartva a teljes prémiumot.

Az ügylet jellemzői

Maximális kockázat: (Részvény árfolyama + Put prémiuma) – (Put strike – Call prémiuma).

Maximális profit: Call strike – Put strike – az ügylet kockázata.

Időérték jellemzője: Az idő múlása hasznos számunkra az eladott Call révén, hátrányos a vásárolt Put révén és semleges a vásárolt alapterméket tekintve.

Nyereségküszöb: Részvény árfolyama – Call pémiuma – Put prémiuma.

Előnyök és hátrányok

Előnyök:

- Az alaptermék zuhanása esetén maximális védelmet nyújt.

- Volatilis részvények esetén alacsony kockázat teremthető.

- Magas hozam várható.

Hátrányok:

- Lassú tranzakció, mivel a kereskedés hosszú távban történik.

- A maximális haszon lejáratkor érvényesül.

- A részvény vásárlása miatt költséges.

Az ügylet lezárása

Pozíció lezárása:

- A várhatóan alacsony kockázat miatt, helyes kereskedés esetén nem szükséges lezárni pozíciónkat.

A veszteség enyhítése:

- Nem jellemző.

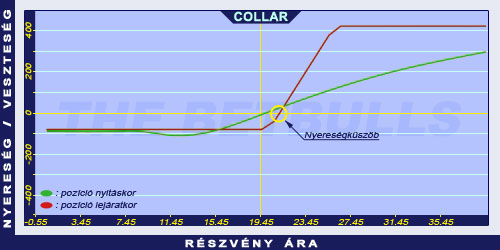

Példa

Collar Opciós Stratégia Példa

2004. május 29-én az ABCD kereskedése 19.45$-on történik. Vásárolunk 1000 részvényt 19.45$ áron. Vásárolunk 2006. januári lejáratú és 20.00$ küszöbárú Put opciót, melynek prémiuma 6.50$. Eladunk 2006. januári lejáratú és 25.00$ küszöbárú Call opciót, melynek prémiuma 5.00$.

Az alaptermék (részvény) ára: S=19.45$

A vásárolt Put prémiuma: PV=6.50$

Az eladott Call prémiuma: CE=5.00$

Kötési árfolyam (küszöbár): KP=20.00$

Kötési árfolyam (küszöbár): KC=25.00$

Nettó terhelés: ND

Maximális kockázat: R

Maximális profit: Pr

Nyereségküszöb: NyK

Nettó terhelés (debit): ND = S + (PV - CE)

Maximális kockázat (rizikó): R = S + PV - KP - CE

Maximális profit (nyereség): Pr = KC - KP - R

Nyereségküszöb: NyK = S - CE + PV

ND = 20.95$ (20,950$)

R = 0.95$ (950$)

Pr = 4.05$ (4050$)

NyK = 20.95$