Leírás

A Bear Put Spread opció különbözeti ügylet, azaz egyidejű vételből és eladásból áll. Vertikális stratégia, mert a vett és az eladott opciók eltérő eleme a kötési árfolyam. Azt várjuk a piactól, hogy inkább lefelé veszi az irányt, mint felfelé. Tehát a piaci ár csökkenésére spekulálunk. Akkor érdemes ezt a stratégiát folytatni, ha a piacon akarunk lenni, de nem vagyunk teljesen meggyőződve arról, hogy tényleg lefelé megy a piac. Ebben az esetben eladunk egy hosszú lejáratú, alacsonyabb küszöbárú Put opciót és veszünk egy azonos lejáratú, magasabb OTM Put opciót. Csökkennek költségeink és emelkedik a nyereségküszöb a Long Put ügylethez képest. Csökkenő piaci szemléletet igényel, ugyanis nyereség csak akkor termelődhet, ha a részvényár csökken. Ha a részvény ára magasabb (vett) küszöb fölé emelkedik, akkor maximális veszteség könyvelhető el. Ha azonban a részvény az alacsonyabb (eladott) strike felé zuhan, akkor maximális nyereség keletkezhet. A vett opciók alulról korlátoznak, míg az eladott opciók alapköltségeinket csökkentik. Nettó debit jellemző, mert a tranzakció során a vásárolt opciók sokkal drágábbak, mint az eladott OTM opciók. Helyes döntések mellett látványosan nyereséges lehet a stratégia, ami miatt sokan támogatják. Akár 400%-os többlet is termelődhet. Hosszú lejáratú stratégia, legalább hat hónap.

- Típus: Bearish

- Ügylet: Debit

- Maximum profit: Korlátozott

- Maximum kockázat: Korlátozott

- Stratégia: Vertikális különbözet

Az ügylet létrehozása

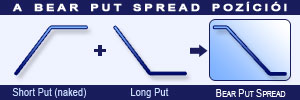

Bear Put Spread Opciós Pozíció

- Eladunk alacsony Put opciókat.

- Veszünk azonos mennyiségben azonos lejáratú magasabb küszöbárú Put opciókat.

Az ügylet lépései

Belépés:

- Győződjünk meg arról, hogy a trend csökkenő-e.

Kilépés:

- Ha a részvény ára a stop loss fölött van, akkor eladjuk a Long Put opciót és, ha nem kereskedhetünk fedezetlen Put opciókkal, akkor bontjuk pozíciónkat.

Az ügylet jellemzői

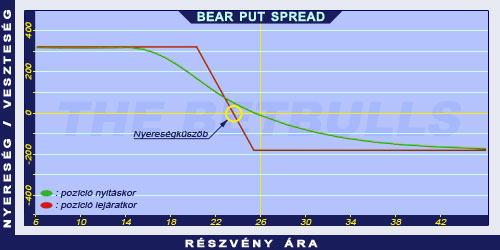

Maximális kockázat: Korlátozott, a fizetett és kapott prémium különbsége, azaz egyenlő a nettó debit értékével.

Maximális profit: A strike árak különbsége – net debit és korlátozott.

Időérték jellemzője: Az idő múlása hasznos, ha pozíciónk nyereséges, egyébként hátrányos. Ha a piac a két kötési árfolyam között van, akkor az időérték nem változik gyors ütemben. Az alsó kötési árfolyamhoz közel a profitunk a legnagyobb arányban növekszik az idővel. A felső kötési árfolyamhoz közel a veszteségünk a legnagyobb arányban növekszik az idővel.

Nyereségküszöb: Magasabb kötési árfolyam – nettó debit.

Előnyök és hátrányok

Előnyök:

- A Long Put-hoz képest alacsonyabb kockázat, költség és nyereségküszöb.

- Korlátozott kockázat.

Hátrányok:

- Jelentősen alacsonyabb kötési árfolyamok esetén eredményezhet magasabb hozamokat, persze ehhez még az is szükséges, hogy a részvény ára a küszöbárak alá zuhanjon.

- Zuhanó részvényár esetén felülről korlátozott.

Az ügylet lezárása

Pozíció lezárása:

- Vásároljuk vissza az eladott opciókat és adjuk el a vett opciókat.

A veszteség enyhítése:

- Zárjuk pozíciónkat a fent említett módon.

Példa

Bear Put Spread Opciós Stratégia Példa

2004. május 13-án az ABCD kereskedése 26.00$-on történik. Eladunk 2005. januári lejáratú és 20.00$ küszöbárú Put opciót, melynek prémiuma 0.35$. Vásárolunk 2005. januári lejáratú és 25.00$ küszöbárú Put opciót, melynek prémiuma 1.80$.

Az alaptermék (részvény) ára: S=26.00$

A vásárolt Put prémiuma: PV=1.80$

Az eladott Put prémiuma: PE=0.35$

Kötési árfolyam (küszöbár): KV=20.00$

Kötési árfolyam (küszöbár): KE=25.00$

Terhelés: D

Maximális kockázat: R

Maximális profit: Pr

Nyereségküszöb: NyK

Nettó terhelés (debit): D = PV - PE

Maximális kockázat (rizikó): R = D

Maximális profit (nyereség): Pr = (KE - KV) - D

Nyereségküszöb: NyK = KE + D

D = 1.45$

R = 1.45$

Pr = 3.55$

NyK = 23.55$