Leírás

A Bear Put Ladder opció a Bear Put Spread kiterjesztése azáltal, hogy még egy alacsonyabb küszöbárú Put opciót shortolunk. Következésképpen, zuhanó részvényár esetén potenciálisan korlátlan kockázat jellemző. Ha a részvény ára a magasabb (vett) kötési árfolyam fölé emelkedik, akkor potenciálisan veszteséges a pozíció. Ha a részvény valahol a középső összetevő árfolyama és az alacsonyabban shortolt kötési árfolyama között van, akkor maximális nyereség számolandó. Az extra összetevő miatt alsó és felső nyereségküszöb van. A piac iránya semleges. Nettó debit jellemző. Rövid lejáratú kereskedés, hogy elkerülhessük a korlátlan kockázat lehetőségét abban az esetben, ha az alaptermék túl sokat esne.

- Típus: Neutral

- Ügylet: Debit

- Maximum profit: Korlátozott

- Maximum kockázat: Korlátlan

- Stratégia: Vertikális különbözet

Az ügylet létrehozása

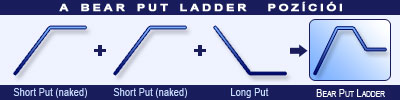

Bear Put Ladder Opciós Pozíció

- Eladunk alacsony Put opciókat.

- Eladunk azonos mennyiségben azonos lejáratú, közepes küszöbárú Put opciókat.

- Vásárolunk azonos mennyiségben azonos lejáratú, magasabb küszöbárú Put opciókat.

Az ügylet lépései

Belépés:

- Győződjünk meg arról, hogy a trend csökkenő-e.

Kilépés:

- Ha a részvény ára a stop loss főlé emelkedik, akkor adjuk el Long Put opciónkat és, ha nem vehetünk fedezetlen Put opciókat, akkor szüntessük meg pozíciónkat.

Az ügylet jellemzői

Maximális kockázat: Korlátlant és egyenlő az alacsonyabb strike – (magasabb strike - közép strike) + nettó debit.

Átmeneti kockázat: Nettó Debit

Maximális profit: Korlátozott, (magasabb strike – közép strike – nettó debit) mértékéig.

Időérték jellemzője: Az idő múlása általában hasznos, ha a pozíció nyereséget termel, különösen a középen levő összetevő küszöbára körül.

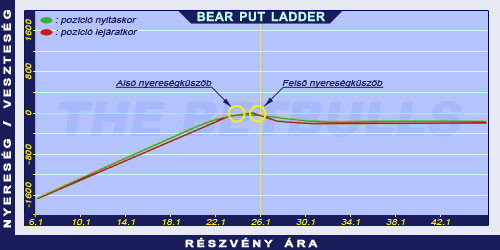

Alsó Nyereségküszöb: Alacsonyabb strike – maximum nyereség.

Felső Nyereségküszöb: Magasabb strike + nettó debit.

Előnyök és hátrányok

Előnyök:

- A Bear Put Spread ügylethez képest alacsonyabb költségek és jobb nyereségküszöb.

Hátrányok:

- Emelkedő részvény esetén felfelé korlátozott.

- Zuhanó részvény esetén alulról korlátlan.

- A stratégia szemlélete bizonytalan.

Az ügylet lezárása

Pozíció lezárása:

- Vásároljuk vissza az eladott opciókat és adjuk el a vett opciókat.

A veszteség enyhítése:

- Zárjuk pozíciónkat a fent említett módon.

Példa

Bear Put Ladder Opciós Stratégia Példa

2004. május 14-én az ABCD kereskedése 26.10$-on történik. Eladunk 2004. júniusi lejáratú és 22.50$ küszöbárú Put opciót, melynek prémiuma 0.30$. Eladunk 2004. júniusi lejáratú és 25.00$ küszöbárú Put opciót, melynek prémiuma 1.00$. Vásárolunk 2004. augusztusi lejáratú és 27.50$ küszöbárú Put opciót, melynek prémiuma 2.40$.

Az alaptermék (részvény) ára: S=52.00$

Az eladott 1Put prémiuma: P1E=0.30$

Az eladott 2Put prémiuma: P2E=1.00$

A vásárolt Put prémiuma: PV=2.40$

Kötési árfolyam (küszöbár): K1P=22.50$

Kötési árfolyam (küszöbár): K2P=25.00$

Kötési árfolyam (küszöbár): KVP=27.50$

Nettó terhelés: ND

Maximális kockázat: R

Átmeneti kockázat: intR

Maximális profit: Pr

Alsó nyereségküszöb: ANyK

Felső nyereségküszöb: FNyK

Nettó terhelés (debit): ND = PV - (P1E + P2E)

Átmeneti kockázat: intR = ND

Maximális kockázat (rizikó): R = K1P - (KVP - K2P) + NT

Maximális profit (nyereség): Pr = KVP - K2P - ND

Alsó nyereségküszöb: ANyK = K1P - Pr

Felső nyereségküszöb: FNyK = KVP + ND

ND = 1.10$

intR = 1.10$

R = 21.10$

Pr = 1.40$

ANyK = 21.10$

FNyK = 28.60$