")

Leírás és módszer

Az indikátort J. Welles Wilder fejlesztett ki, mely 1978-ban megjelent New Concepts in Technical Trading Systems című könyvében. A Relative Strength Index (RSI) kifejezetten hasznos és egyben a legnépszerűbb momentum indikátor. Az RSI egy zárt skálájú momentum indikátor, mivel nem az árakat, hanem az árváltozásokat foglalja matematikai alakzatba. A skálája 0 és 100 közötti érték. Egyetlen paramétert használ, az pedig az időperiódusok száma, melyet Wilder 14 periódusban állapított meg. Az RSI kizárólag egy részvény árfolyamát használja fel a számításokhoz, ellentétben a hasonló néven használt többi eszközzel, mint például a legtöbb Relative Strength mérő. Kiszámítása az alábbi formula szerint történik, ahol n jelöli az RSI periódusok számát:

[latex]RSI=100-\frac{100}{1+RS}[/latex]

ahol RS az emelkedő záróárfolyamok száma n napos periódus alatt per a csökkenő záróárak száma n napos periódus alatt. Emelkedő záróárfolyam, ha a záróárfolyamok az egymást követő kereskedési napokon egyre magasabb szintre emelkednek és csökkenő záróárfolyam, ha a záróárfolyamok az egymást követő kereskedési napokon rendre egyre alacsonyabb szinteken alakulnak ki.

[latex]NovZaroatlag=\frac{OsszesNovekedo}{n}[/latex]

[latex]CsokkZaroatlag=\frac{OsszesCsokkeno}{n}[/latex]

[latex]ElsoRS=\frac{NovZaraotlag}{CsokkZaroatlag}[/latex]

[latex]SimitottRS=\frac{\frac{ElozoNovZaroatlag\times (n-1)+JelenlegiOsszesNovekedo}{n}}{\frac{ElozoNovZaroatlag\times (n-1)+JelenlegiOsszesNovekedo}{n}}[/latex]

Egy 14 periódusú RSI esetében a NövZáróátlag megegyezik a 14-el osztott ÖsszesNövekedő értékével. Tehát, ha összesen 5 az ÖsszesNövekedő (ÖsszesCsökkenő) értéke, akkor azt kell elosztani az összes RSI periódussal, mely jelen esetben 14. Az ElsőRS számítása tehát igen egyszerű: osszuk el a NövZáróátlag-ot a CsökkZáróátlag-gal. Az összes további RS kalkuláció az ElőzőNövekedőZáróátlag-ot és a NövZáróátlag-ot az indikátor simítására használja.

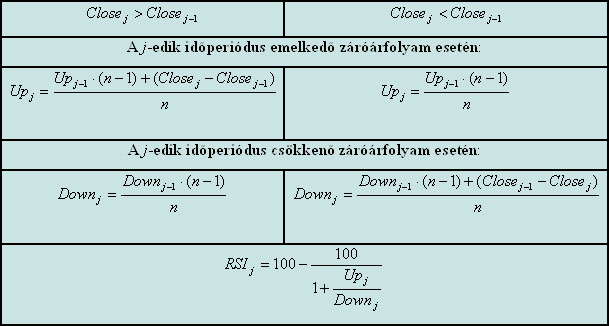

Az RSI indikátor számítása emelkedő és csökkenő záróárfolyamok esetén

A gyakorlatban a vizsgált periódus hosszát 9 vagy 14 napban állapítják meg, mivel rövidebb távon az indexvonal kilengése túlságosan heves és ezért megtévesztő lehet, hosszabb távú periódus választása esetén pedig a grafikon kisimul, így az árfolyam alakulás szempontjából fontos alakzatok, amelyek egyébként sokkal egyértelműben azonosíthatók itt, mint az eredeti árfolyamgrafikonon, nem azonosíthatók. A relatív erősség index értelmezése a következő. Hibás kilengés (failure swing) akkor fordul elő, amikor az index 70 fölé vagy 30 alá kerül. Felső hibás kilengésről beszélünk, ha a 70-es érték fölé emelkedő index nem tudja felülmúlni az előző emelkedő trend csúcspontját. Ilyenkor az index grafikonja az előző mélypont szintjéig zuhan. Alsó hibás kilengésről akkor van szó, amikor az index a 30-as szint alatt nem tudja alulmúlni az előző mélypontot. A következmény: az index meg fogja haladni a korábbi csúcspontot. Divergencia az árfolyam alakulás és a relatív erősség index között gyakran a piaci folyamatok fordulópontjának erős jelzése. Ha az árfolyam új csúcsot ért el, de az index nem követte le ezt a mozgást saját grafikonján, akkor trendváltozásra lehet számítani.

Kereskedési jelzések

A befektetők előszeretettel használják az RSI-indikátort, mivel a piac változásával egy időben, vagy esetlegesen előre jelzi a bekövetkező fordulatot. Az előremutató indikátorok csoportjába tartozik, melyet a részvények túlvett és túladott állapotának a meghatározására használhat.

- Túlvett/Túladott szintek. Az indikátor 0 és 100% között mozog, ezen belül a 30% alatti szinteket túladott, míg a 70% fölötti szinteket túlvett állapotnak hívjuk. Rövidebb időtávra, vagy alacsonyabb forgalmú papíroknál a 80% feletti és a 20% alatti értékeket alkalmazzuk.

- Divergencia. Vételi és eladási jelzéseket az indikátor és az árfolyam között lévő pozitív és negatív divergenciák is szolgáltatnak. Például, vegyünk egy süllyedő részvényt, melynél az RSI értéke éppen, hogy fordítva mozog, tehát alulról indulva fölfelé emelkedik. Tehát növekvő RSI mellet, az árfolyam új mélypontra ér. Ebben az esetben az RSI hamarabb ad eladási jelzést, miközben jóval később padlózik az árfolyamcsökkenés. Ha az árfolyam új csúcsot (mélypontot) ér el, de az árfolyam nem követi a mozgást, akkor trendforduló valószínűsíthető. Ha ez a jelenség a túladott, vagy a túlvett szinteken történt, akkor sokkal nagyobb jelentőséggel bír.

- Középvonal keresztezések. Az RSI középvonalának mértéke 50. Az e fölötti, illetve alatti szinteket bullish vagy bearish szinteknek nevezzük. Pontosabban, az 50 feletti RSI értékek azt jelentik, hogy NövZáróátlag több, mint a CsökkZáróátlag, illetve az 50 alatti RSI értékek szerint a CsökkZáróátlag nagyobb. Néhány elemző a középvonal keresztezést használja a bullish, vagy a bearis nézet megerősítésére.

Használata

Wilder 14 napos átlagokkal számolt, de a kereskedésünk időtávjához igazodva más átlagok is használatosak, úgymint a 9 vagy a 28 napos átlagok. A közkedvelt indikátor egy instrumentum saját múltbeli és jelenlegi teljesítményét hasonlítja össze. A relatív erősség index az árfolyam fel és le mozgásainak arányát méri százalékos formában kifejezve. Ha az index értéke 70 vagy több, akkor ebben az esetben az árfolyamok többet emelkedtek, mint a piaci várakozás, vagyis a vizsgált instrumentumot túlvették. 30 vagy annál alacsonyabb indexérték esetén az árfolyam többet csökkent, mint a piaci várakozás, vagyis az instrumentumot túladták. Amennyiben tehát az RSI relatív erősségi index értéke a 70% fölötti tartományban található, akkor a részvény túlvettnek tekinthető, és esés, korrekció bekövetkezése valószínűsíthető. A 30% alatti tartományban a részvény túladott, így ilyenkor emelkedést, pozitív korrekciót jelez előre. Ha divergenciát figyelünk meg az RSI vonala és az árfolyam között, akkor a meglévő trend törésére lehet számítani. A divergencia azt jelenti, hogy az RSI és az árfolyam ellentétesen mozog, azaz az árfolyam új csúcsra jut, míg az RSI nem ér el újabb csúcsot. Mit kell tenni túladott vagy túlvett részvény esetén? Ne vásároljunk a részvényből, illetve készüljön a long pozíció zárására 70%-ot meghaladó RSI esetén, keressük a kiszállási pontokat a kimerülő kereslet miatt. Ne nyissunk short pozíciókat, és készüljön a korábban megnyitott short pozíciók zárására 30% alatti RSI esetén, a kimerülő kínálat miatt. Az előbbi két mondatot szó szerint kell alkalmazni, azaz 70% fölött zárjuk a long pozíciót, de még nem nyithatunk shortot, ugyanakkor 30% alatt zárjuk a shortot, de még nem nyithatunk longot.

Példák

Az alábbi táblázatba egy példán keresztül szemléltetjük az indikátor működését.

Az RSI példa számításához használt adatsor

Itt egy példa a 14. és a 15. sor számítására:

[latex]ElsoRS=\frac{0.5848}{0.5446}=1.0738[/latex]

[latex]RSI(14)=100-\frac{100}{1+1.0738}=51.779[/latex]

[latex]SimitottRSI=\frac{(0.5848\times 13+0.00)/14}{(0.5446\times 13+1.00)/14}=0.9409[/latex]

[latex]RSI(15)=100-\frac{100}{1+0.9409}=48.477[/latex]

Vegyük észre, hogy a NövZáróátlag és a CsökkZáróátlag nem valódi átlagok. Ahelyett, hogy a növekedő (csökkenő) periódusok számával osztanánk, az összes növekedő (csökkenő) esetében egy meghatározott számmal, jelen esetben a 14-es időperiódussal osztjuk. Mikor a NövZáróátlag nagyobb, mint a CsökkZáróátlag, az RSI emelkedik, hisz az RS értéke nagyobb, mint 1. Fordítva, ha a CsökkZáróátlag nagyobb, mint a NövZáróátlag, az RSI csökken, hisz az RS értéke kisebb, mint 1. A formula utolsó részének köszönhető az indikátor 0 és 100 közötti oszcillációja. Azt is vegyük észre, hogy ha a CsökkZáróátlag nulla, akkor az RSI értéke definíció szerint 100.

Egy másik példa. Az alábbi ábrán a negatív divergencia helyes jelzést adott. 1999 októberében az RSI elérte a túladott szintet, mikor az árfolyam 38 volt. A következő, túlvett szint 1999. december végén volt, mikor is pár nappal később, 2000. január elején az árfolyam már 50 volt. A következő túladott szint februárban volt. Ekkor az árfolyam már csak 35 volt. Február végére az RSI értéke újra 50 fölé emelkedett, mígnem márciusban elérte a túlvett szintet. Az ezután kialakult negatív divergencia jó példa a trendfordulóra.

RSI indikátor példa a túladott és túlvett szintekre, a negatív divergenciára