Leírás

A Strangle opció a Straddle ügylet egyik változatának is tekinthető, abban az értelemben, hogy olcsóbbá tehetjük a kereskedést, ha ATM helyett OTM opciókat vásárolunk. Ezáltal a kiadás költségei csökkennek és így, potenciálisan magasabb bevételre számíthatunk. Az ügylet hátránya, hogy a két nyereségküszöb távolodik egymástól, azonban ha ez a távolság nem túlságosan jelentős, akkor akár hasznunkra is válhat. Az ügylet kialakításához azonos lejáratú és alacsony kötési árfolyamú Put és Call opciókat vásárolunk, következésképpen profitálhatunk a részvények szárnyalása vagy zuhanása esetén is. Ne feledjük azt sem, hogy az idő múlása ártalmas a long opciónkra. A piac iránya semleges, hullámzó volatilitásra spekulálunk, ideális esetben a nagyon alacsony implikált volatilitásra törekszünk. A tranzakcióra nettó debit jellemző. A maximális kockázat korlátozott a nettó debit mértékéig. Maximális nyereségünk pedig potenciálisan korlátlan. Optimális lejárati idő három hónap.

- Típus: Neutral

- Ügylet: Debit

- Maximum profit: Korlátlan

- Maximum kockázat: Korlátozott

- Stratégia: Volatilitás

Az ügylet létrehozása

Strangle Opciós Pozíció

- Vásároljunk OTM alacsony kötési árfolyamú Put opciókat.

- Vásároljunk azonos lejáratú, de magasabb OTM Call opciókat.

Az ügylet lépései

Belépés:

- A chartokon például árbóc alakzatot mutató részvényeket keressünk.

Kilépés:

- Felfelé lendületes részvény esetén adjuk el a Call opciót.

- Lefelé lendületes részvény esetén adjuk el a Put opciót.

Az ügylet jellemzői

Maximális kockázat: Kifizetett nettó debit.

Maximális profit: Korlátlan.

Időérték jellemzője: Az idő múlása hátrányos, különösen a lejárat előtti utolsó hónapban.

Alsó Nyereségküszöb: Alacsonyabb kötési árfolyam – nettó debit.

Felső Nyereségküszöb: Magasabb kötési árfolyam + nettó debit.

Előnyök és hátrányok

Előnyök:

- Tetszőleges irányban mozgó részvény esetén profit termelődhet.

- Korlátozott kockázat.

- Mozgó részvény esetén a maximális nyereség potenciálisan korlátlan.

- Olcsóbb, mint a Straddle ügylet.

Hátrányok:

- Profit termeléshez szükséges a részvények és az opcióárak jelentős mozgása.

- A Bid/Ask különbözet kedvezőtlen módon befolyásolhatja az ügylet kvalitását.

Az ügylet lezárása

Pozíció lezárása:

- Adjuk el Call és Put opcióinkat.

A veszteség enyhítése:

- Ha a lejáratig már csak egy hónap van, akkor adjuk el a pozíciót.

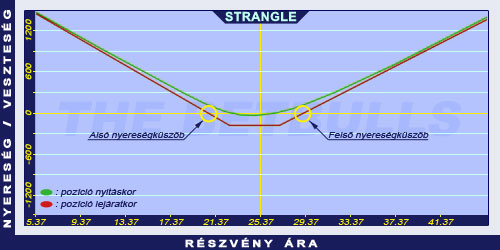

Példa

Strangle Opciós Stratégia Példa

2004. május 17-én az ABCD kereskedése 25.37$-on történik. Vásárolunk 2004. augusztusi lejáratú és 22.50$ küszöbárú Put opciót, melynek prémiuma 0.85$. Vásárolunk 2004. augusztusi lejáratú és 27.50$ küszöbárú Call opciót, melynek prémiuma 1.40$.

Az alaptermék (részvény) ára: S=25.37$

A vásárolt Put prémiuma: PV=0.85$

A vásárolt Call prémiuma: CV=1.40$

Kötési árfolyam (küszöbár): KP=22.50$

Kötési árfolyam (küszöbár): KC=27.50$

Nettó terhelés: ND

Maximális kockázat: R

Maximális profit: Pr

Alsó nyereségküszöb: ANyK

Felső nyereségküszöb: FNyK

Nettó terhelés (debit): ND = PV + CV

Maximális kockázat (rizikó): R = ND

Maximális profit (nyereség): Korlátlan

Alsó nyereségküszöb: ANyK = KP - ND

Felső nyereségküszöb: FNyK = KC + ND

ND = 2.25$

R = 2.25$

Pr = korlátlan

ANyK = 20.25$

FNyK = 29.75$