Leírás

A Short Put Condor opció azonos a Short Call Condor ügylettel azzal a különbséggel, hogy Call helyett Put opciókból építjük fel. A Long Put Condor ügylettel ellentétes tranzakció. Annak ellenére, hogy nettó kredites ügylet, nem túl népszerű stratégia, mivel a Straddle és a Strangle ügyletekhez képest kisebb a megtérülése. A pozíció kialakításához szükség van egy darab alacsony Short Put opcióra, egy darab alacsony középső (OTM) Long Put opcióra, egy darab magasabb középsö (ITM) Long Put opcióra és egy darab magasabb ITM Short Put opcióra. Az így keletkező ügylet nagy mozgású részvények esetén nyereséges. Hátránya, hogy a nyereség korlátozott és mozdulatlan részvények esetén a potenciális kockázat akadályozza a nyereség esetleges növekedését. A piac semleges, magas volatilitású részvényárakra spekulálunk. Limitált hozamú ügyletnek számít. Lejárati idő legalább három hónap.

- Típus: Neutral

- Ügylet: Kredit

- Maximum profit: Korlátozott

- Maximum kockázat: Korlátozott

- Stratégia: Volatilitás

Az ügylet létrehozása

Short Put Condor Opciós Pozíció

- Eladunk egy alacsony (OTM) Put opciót.

- Vásárolunk középen egy alacsonyabb (OTM) Put opciót.

- Vásárolunk középen egy magasabb (ITM) Put opciót.

- Eladunk egy magasabb (ITM) Put opciót.

- Minden összetevő azonos lejáratú és vegyük észre, hogy csak Put opciókból van felépítve a pozíció. Ne feledjük azt se, hogy a kötési árfolyamok egymástól való eltérésük azonos.

Az ügylet lépései

Belépés:

- A chartokon például árbóc alakzatot mutató részvényeket keressünk.

Kilépés:

- Csak lejárat előtt bontható a pozíció.

Az ügylet jellemzői

Maximális kockázat: Két szomszédos kötési árfolyam különbsége – nettó kredit.

Maximális profit: Nettó kredit.

Időérték jellemzője: Az idő múlása általában hátrányos, de ha pozíciónk nyereségessé válik, akkor hasznos is lehet.

Alsó Nyereségküszöb: Alacsonyabb kötési árfolyam + nettó kredit.

Felső Nyereségküszöb: Magasabb kötési árfolyam – nettó kredit.

Előnyök és hátrányok

Előnyök:

- Kiadás nélkül, bizonyos sávban mozgó részvény esetén nyereséges.

- Korlátozott kockázat.

Hátrányok:

- Potenciálisan magasabb nyereség egymáshoz képest távolabbi kötési árfolyamok mellett lehetséges.

- Magasabb potenciális nyereség közel a lejárathoz keletkezik.

- A potenciális veszteség messze túlhaladja lehetséges nyereséget.

Az ügylet lezárása

Pozíció lezárása:

- Vásároljuk vissza eladott opcióinkat és adjuk el vett opcióinkat.

A veszteség enyhítése:

- Zárjuk pozíciónkat a fent említett módon.

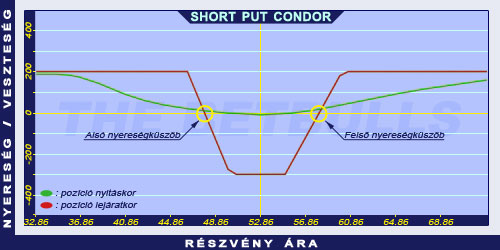

Példa

Short Put Condor Opciós Stratégia Példa

2004. május 17-én az ABCD kereskedése 52.87$-on történik. Eladunk 2004. augusztusi lejáratú és 45.00$ küszöbárú Put opciót, melynek prémiuma 1.88$. Vásárolunk 2004. augusztusi lejáratú és 50.00$ küszöbárú Put opciót, melyek prémiuma 3.73$. Vásárolunk 2004. augusztusi lejáratú és 55.00$ küszöbárú Put opciót, melyek prémiuma 6.33$. Eladunk 2004. augusztusi lejáratú és 60.00$ küszöbárú Put opciót, melynek prémiuma 9.60$.

Az alaptermék (részvény) ára: S=52.87$

Az eladott 1Put prémiuma: P1E=1.88$

A vásárolt 1Put prémiuma: P1V=3.73$

A vásárolt 2Put prémiuma P2V=6.33$

Az eladott 2Put prémiuma: P2E=9.60$

Kötési árfolyam (küszöbár): K1PE=45.00$

Kötési árfolyam (küszöbár): K1PV=50.00$

Kötési árfolyam (küszöbár): K2PE=55.00$

Kötési árfolyam (küszöbár): K2PV=60.00$

Nettó jóváírás: NKr

Maximális kockázat: R

Maximális profit: Pr

Alsó nyereségküszöb: ANyK

Felső nyereségküszöb: FNyK

Nettó jóváírás (kredit): NKr = (P1E + P2E) - (P1V + P2V)

Maximális kockázat (rizikó): R = (K2PV - K2PE) - NKr vagy R = (K2PE - K1PV) - NKr vagy R = (K1PV - K1PE) - NKr

Maximális profit (nyereség): Pr = NKr

Alsó nyereségküszöb: ANyk = K1PE + NKr

Felső nyereségküszöb: FNyK = K2PV - NKr

NKr = 1.42$

R = 3.58$

Pr = 1.42$

ANyK = 46.42$

FNyK = 58.58$