Leírás

A Long Put Condor opció a Short Put Condor ügylettel ellentétes tranzakció. Annak ellenére, hogy nettó debites ügylet, népszerű stratégia, mert alacsony költségek mellett viszonylag jó a kockázat/nyereség arány. A longolt opciók a széleken korlátozott kockázatot garantálnak. Az ügylet kialakításához szükség van egy darab alacsony Long Put opcióra, középen egy darab alacsony OTM Short Put, középen egy darab magasabb ITM Short Put és egy darab magasabb ITM Long Put opcióra. Az így keletkező pozíció bizonyos sávban mozgó részvények esetén nyereséges. Vonzó kockázat/nyereség arány és a nyereség tartománya ebben az esetben szélesebb, mint a Long Butterfly esetén tapasztalható. A piac iránya semleges, nagyon kis mozgású és alacsony volatilitású részvényekre spekulálunk. Alacsony költségek mellett potenciálisan magas hozamra számítunk. Lejárati idő legalább három hónap.

- Típus: Neutral

- Ügylet: Debit

- Maximum profit: Korlátozott

- Maximum kockázat: Korlátozott

- Stratégia: Oldalazó stratégia

Az ügylet létrehozása

Long Put Condor Opciós Pozíció

- Vásárolunk egy alacsony (OTM) Put opciót.

- Eladunk középen egy alacsonyabb (OTM) Put opciót.

- Eladunk középen egy magasabb (ITM) Put opciót.

- Vásárolunk egy magasabb (ITM) Put opciót.

- Minden összetevő azonos lejáratú és vegyük észre, hogy csak Put opciókból van felépítve a pozíció. Ne feledjük azt se, hogy a kötési árfolyamok egymástól való eltérése azonos.

Az ügylet lépései

Belépés:

- Győződjünk meg, hogy a részvények bizonyos sávban mozognak.

Kilépés:

- Csak lejárat előtt bontható a pozíció.

Az ügylet jellemzői

Maximális kockázat: A kifizetett nettó debit.

Maximális profit: Két szomszédos küszöbár különbsége – nettó debit.

Időérték jellemzője: Az idő múlása hasznos nyereséges pozíció esetén, ellenben hátrányos.

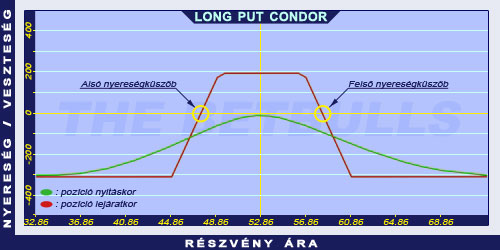

Alsó Nyereségküszöb: Alacsonyabb kötési árfolyam + nettó debit.

Felső Nyereségküszöb: Magasabb kötési árfolyam - nettó debit.

Előnyök és hátrányok

Előnyök:

- Alacsony költségek mellett, bizonyos sávban mozgó részvények esetén nyereséges.

- Korlátozott és alacsony kockázat.

- Viszonylag magas kockázat/nyereség arány.

Hátrányok:

- Potenciálisan magasabb profit csak a lejáratkor keletkezhet.

- Korlátozott profit.

Az ügylet lezárása

Pozíció lezárása:

- Vásároljuk vissza az eladott opciókat és adjuk el a vett opciókat.

A veszteség enyhítése:

- Zárjuk pozíciónkat a fent említett módon.

Példa

Long Put Condor Opciós Stratégia Példa

2004. május 17-én az ABCD kereskedése 52.87$-on történik. Vásárolunk 2004. júniusi lejáratú és 45.00$ küszöbárú Put opciót, melynek prémiuma 0.51$. Eladunk 2004. júniusi lejáratú és 50.00$ küszöbárú Put opciót, melyek prémiuma 1.80$. Eladunk 2004. júniusi lejáratú és 55.00$ küszöbárú Put opciót, melyek prémiuma 4.30$. Vásárolunk 2004. júniusi lejáratú és 60.00$ küszöbárú Put opciót, melynek prémiuma 7.92$.

Az alaptermék (részvény) ára: S=52.87$

A vásárolt 1Put prémiuma: P1V=0.51$

Az eladott 1Put prémiuma: P1E=1.80$

Az eladott 2Put prémiuma: P2E=4.30$

A vásárolt 2Put prémiuma: P2V=7.92$

Kötési árfolyam (küszöbár): K1PV=45.00$

Kötési árfolyam (küszöbár): K1PE=50.00$

Kötési árfolyam (küszöbár): K2PE=55.00$

Kötési árfolyam (küszöbár): K2PV=60.00$

Nettó terhelés: ND

Maximális kockázat: R

Maximális profit: Pr

Alsó nyereségküszöb: ANyK

Felső nyereségküszöb: FNyK

Nettó terhelés (debit): ND = (P1V + P2V) - (P1E + P2E)

Maximális kockázat (rizikó): R = ND

Maximális profit (nyereség): Pr = (K2PV - K2PE) - ND vagy Pr = (K2PE - K1PE) - ND vagy Pr = (K1PE - K1PV) - ND

Alsó nyereségküszöb: ANyk = K1PV + ND

Felső nyereségküszöb: FNyK = K2PV - ND

NT = 2.33$

R = 2.33$

Pr = 2.67$

ANyK = 47.33$

FNyK = 57.67$