Leírás

A Diagonal Put opció a Diagonal Call változataként is felfogható, ha a Call opciókat Put opciókkal helyettesítjük. Látszólagosan tehát azonos ügyletekről van szó. A kérdés csak az, hogy a Put opciókkal vagy a Call opciókkal való kereskedés eredményez nagyobb hozamot. A vett Long Call hosszú lejáratú és OTM, míg a shortolt opció rövid lejáratú és ITM. Ha a részvények a magasabb (shortolt opció) küszöbár fölé emelkedik, akkor a Short Put értéktelenül lejár, mialatt a Long Put értéke is csökken. A piac iránya emelkedő. Biztonságos az ügylet, ha a Long Put hosszú lejáratú és a Short Put pedig rövid lejáratú (egy hónap).

- Típus: Bullish

- Ügylet: Debit

- Maximum profit: Korlátozott

- Maximum kockázat: Korlátozott

- Stratégia: Jövedelmező stratégia

Az ügylet létrehozása

Diagonal Put Opciós Pozíció

- Vásárolunk hosszú lejáratú, alacsony Put opciót.

- Eladunk rövid lejáratú és magasabb küszöbárú Put opciót.

Az ügylet lépései

Belépés:

- Győződjünk meg, hogy a trend emelkedő-e vagy bizonyos sávban mozog-e.

Kilépés:

- Fordítsunk a pozíción, ha a részvények kereskedése az alacsonyabb és a magasabb stop loss-on kívül zajlik.

- Ha a részvény a két kötési árfolyam között marad, akkor érvényesítésre kerül sor.

Az ügylet jellemzői

Maximális kockázat: Magasabb küszöbár – az első léjartkori Long Put maximális értéke + nettó debit.

Maximális profit: A Short Put lejártakor a Long Put értékének függvénye.

Időérték jellemzője: Az idő múlása vegyes.

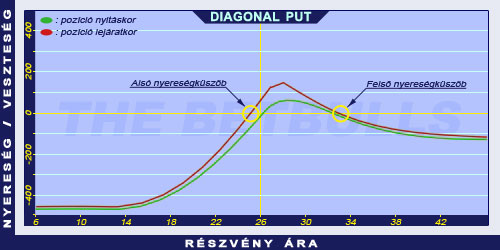

Alsó Nyereségküszöb: A Short Put lejártakor a Long Put értékének függvénye.

Felső Nyereségküszöb: A Short Put lejártakor a Long Put értékének függvénye.

Előnyök és hátrányok

Előnyök:

- Havonta jövedelmező.

- A Covered Call és Naked Put stratégiákhoz képest potanciálisan magasabb hozam.

- Profitálhatunk sávban mozgó részvények esetén is.

Hátrányok:

- Emelkedő részvények esetén felülről korlátozott.

- A részvények jelentős emelkedése esetén felülről is veszteséges lehet.

Az ügylet lezárása

Pozíció lezárása:

- Vegyük meg az eladott Put opciókat, és adjuk el a megvásárolt Put opciókat.

A veszteség enyhítése:

- Zárjuk pozíciónkat a fent említett módon.

Példa

Diagonal Put Opciós Stratégia Példa

2004. május 11-én az ABCD kereskedése 26.00$-on történik. A historikus volatilitás legyen 40%. Vásárolunk 2006. januári lejáratú és 25.00$ küszöbárú Put opciót, melynek prémiuma 4.00$. Eladunk 2004. júniusi lejáratú és 27.50$ küszöbárú Put opciót, melynek prémiuma 2.50$.

Az alaptermék (részvény) ára: S=26.00$

Az eladott Put prémiuma: PE=2.50$

A vásárolt Put prémiuma: PV=4.00$

Kötési árfolyam (küszöbár): KPE=27.50$

Kötési árfolyam (küszöbár): KPV=25.00$

Nettó terhelés: NT

Maximális kockázat: R

Maximális profit: Pr

Nyereségküszöb: NyK

Numerikusan nem számolható!