Leírás

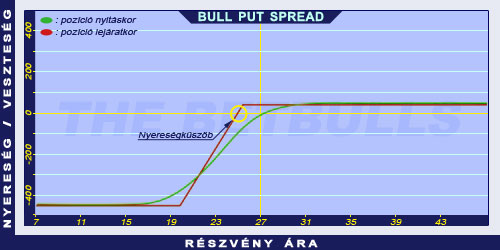

A Bull Put Spread opció különbözeti ügylet, azaz egyidejű vételből és eladásból áll. Vertikális stratégia, mert a vett és az eladott opciók eltérő eleme a kötési árfolyam. Azt várjuk a piactól, hogy az emelkedés valószínűsége nagyobb, mint az esésé. Tehát a piaci ár emelkedésére spekulálunk. Akkor érdemes ezt a stratégiát követni, amikor a piacon szeretnénk lenni, de nem vagyunk annyira biztosak az emelkedésben. Középszintű stratégia, mely nyereséges lehet, ha az alaptermék, a részvények emelkednek, vagy bizonyos sávban mozognak. Lényege, hogy alacsony kötési árfolyamú Put vásárlásával fedezzük az eladott Put opciót. Mindkét opció kötési árfolyama alacsonyabb, mint a részvény kurrens piaci árfolyama, következésképpen mozdulatlan részvények esetén is garantált a nyereség. Továbbá, a vásárolt alacsonyabb árfolyamú Put opció OTM is. Ha a részvények emelkednek, akkor mindkét Put értéktelenül lejár és zsebre tehetjük a nettó kreditet. Zuhanó részvények esetén, a nyereségküszöb egyenlő a magasabb árfolyam és a nettó kredit különbségével. Amennyiben a részvények a nyereségküszöb fölött maradnak, akkor nyereség termelődhet. Maximális veszteségünk a kötési árfolyamok különbségéből levont nettó kredit. A piac iránya vegyes, emelkedő vagy semleges/emelkedő. Rövidtávon biztonságos az ügylet, lejáratig maximum egy hónap. Lényege a maximális kockázat csökkentése.

- Típus: Neutral, Bullish

- Ügylet: Kredit

- Maximum profit: Korlátozott

- Maximum kockázat: Korlátozott

- Stratégia: Jövedelmező stratégia, Vertikális különbözet

Az ügylet létrehozása

Bull Put Spread Opciós Pozíció

- Vásároljunk alacsony kötési árfolyamú Put opciókat.

- Eladunk ugyanennyi azonos lejáratú, de magasabb árfolyamú Put opciókat.

- Mindkét opció kötési árfolyama alacsonyabb, mint a részvények piaci árfolyama.

Az ügylet lépései

Belépés:

- Bizonyosodjunk meg, hogy a trend emelkedő-e vagy bizonyos sávban mozog.

Kilépés:

- Ha a részvény a stop loss alá zuhan, akkor vásároljuk vissza az eladott Put opciót, vagy bontsuk meg a pozíciónkat.

- Ha a részvény a magasabb kötési árfolyam fölötti, akkor az opciók értéktelenül lejárnak és megtarthatjuk a nettó kreditet.

Az ügylet jellemzői

Maximális kockázat: Kötési árfolyamok különbsége – nettó kredit.

Maximális profit: Nettó kredit.

Időérték jellemzője: Az idő múlása vegyes, azaz előnyös mikor pozíciónk nyereséges és hátrányos mikor veszteséget termel. Csak rövidtávon kereskedjünk e stratégiával.

Nyereségküszöb: Magasabb kötési árfolyam – nettó kredit.

Előnyök és hátrányok

Előnyök:

- Nem szükséges a részvények mozgása, lévén rövidtávú stratégia.

- Alulról fedezett a Naked Put stratégiától eltérően.

Hátrányok:

- A maximális profithoz képest tipikusan magasabb veszteség a jellemző.

Az ügylet lezárása

Pozíció lezárása:

- Egyszerűen vásároljuk vissza eladott Put opciónkat és adjuk el a megvett Call opcióinkat.

A veszteség enyhítése:

- A piac mozgásának megfelelően zárjuk veszteséges opciónkat.

Példa

Bull Put Spread Opciós Stratégia Példa

2004. május 12-én az ABCD kereskedése 27.00$-on történik. Vásárolunk 2004. júniusi lejáratú és 20.00$ küszöbárú Put opciót, melynek prémiuma 0.50$. Eladunk 2004. júniusi lejáratú és 25$ küszöbárú Put opciót, melynek prémiuma 1.00$.

Az alaptermék (részvény) ára: S=27.00$

A vásárolt Put prémiuma: PV=0.50$

Az eladott Put prémiuma: PE=1.00$

Kötési árfolyam (küszöbár): KV=20.00$

Kötési árfolyam (küszöbár): KE=25.00$

Nettó jóváírás: NKr

Maximális kockázat: R

Maximális profit: Pr

Nyereségküszöb: NyK

Nettó jóváírás (kredit): NKr = PE - PV

Maximális kockázat (rizikó): R = (KE - KV) - NKr

Maximális profit (nyereség): Pr = NKr

Nyereségküszöb: NyK = KE - NKr

NT = 0.50$

R = 4.50$

Pr = 0.50$

NyK = 24.50$