Leírás

A Bull Call Spread opció Különbözeti ügylet, azaz egyidejű vételből és eladásból áll. Vertikális stratégia, mert a vett és az eladott opciók eltérő eleme a kötési árfolyam. Azt várjuk a piactól, hogy az emelkedés valószínűsége nagyobb, mint az esésé. Tehát a piaci ár emelkedésére spekulálunk. Akkor érdemes ezt a stratégiát követni, amikor a piacon szeretnénk lenni, de nem vagyunk annyira biztosak az emelkedésben. Ebben az esetben veszünk egy alacsonyabb (tipikusan egy hat hónapnál hosszabb lejáratú) Call opciót, majd pedig kiírunk egy magasabb küszöbárú (OTM) és azonos lejáratú Call opciót. A vett opció költségesebb és delta értéke nagyobb, mint az eladott OTM opcióé. Mivel az eladott opciók sokkal drágábbak, mint a vásárolt opciók, ezért nettó debit jellemző a tranzakcióra. Emelkedő szemléletet igényel, hiszen nyereség csak akkor termelődik, amikor a részvények ára emelkednek. Helyes döntések mellett látványosan nyereséges lehet a stratégia, ami miatt sokan támogatják. Akár 400%-os többlet is termelődhet. Röviden összefoglalva, ha a részvény ára az alacsonyabb (vett) opció kötési ára alatt van, akkor maximális veszteség termelődik, ha azonban a részvény a magasabb opció strike ára fölé emelkedik, a nyereségünk lehet maximális. Az eladott opciók felülről korlátoznak és egyben, alapköltségeink is csökkennek. Hosszú lejáratú stratégia, legalább hat hónap.

- Típus: Bullish

- Ügylet: Debit

- Maximum profit: Korlátozott

- Maximum kockázat: Korlátozott

- Stratégia: Vertikális különbözet

Az ügylet létrehozása

Bull Call Spread Opciós Pozíció

- Veszünk alacsony Call opciókat.

- Eladunk azonos mennyiségben azonos lejáratú magasabb küszöbárú Call opciókat.

Az ügylet lépései

Belépés:

- Győződjünk meg arról, hogy a trend emelkedő-e.

Kilépés:

- Ha a részvény ára a stop loss alatt van, akkor eladjuk a Long Call opciót és, ha nem kereskedhetünk fedezetlen Call opciókkal, akkor bontjuk pozíciónkat.

Az ügylet jellemzői

Maximális kockázat: Korlátozott, a fizetett és kapott prémium különbsége, azaz egyenlő a nettó debit értékével.

Maximális profit: A strike árak különbsége – net debit és korlátozott.

Időérték jellemzője: Az idő múlása hasznos, ha pozíciónk nyereséges, egyébként hátrányos. Ha a piac a két kötési árfolyam között van, akkor az időérték nem változik gyors ütemben. A felső kötési árfolyamhoz közel a profitunk a legnagyobb arányban növekszik az idővel. Az alsó kötési árfolyamhoz közel a veszteségünk a legnagyobb arányban növekszik az idővel.

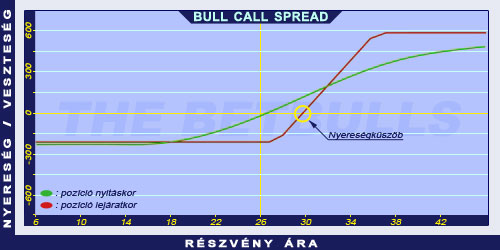

Nyereségküszöb: Alacsonyabb kötési árfolyam – nettó debit.

Előnyök és hátrányok

Előnyök:

- A Long Call-hoz képest alacsonyabb kockázat, költség és nyereségküszöb.

- Lefelé korlátozott.

Hátrányok:

- Jelentősen magasabb kötési árfolyamok esetén eredményezhet magasabb hozamokat, persze ehhez még az is szükséges, hogy a részvény ára a küszöbárak fölé emelkedjen.

- Emelkedő részvényár esetén felülről korlátozott.

Az ügylet lezárása

Pozíció lezárása:

- Vásároljuk vissza az eladott opciókat és adjuk el a vett opciókat.

A veszteség enyhítése:

- Zárjuk pozíciónkat a fent említett módon.

Példa

Bull Call Spread Opciós Stratégia Példa

2004. május 13-án az ABCD kereskedése 26.00$-on történik. Vásárolunk 2005. januári lejáratú és 27.50$ küszöbárú Call opciót, melynek prémiuma 1.40$. Eladunk 2005. januári lejáratú és 32.50$ küszöbárú Call opciót, melynek prémiuma 0.25$.

Az alaptermék (részvény) ára: S=26.00$

A vásárolt Call prémiuma: CV=1.40$

Az eladott Call prémiuma: CE=0.25$

Kötési árfolyam (küszöbár): KV=27.50$

Kötési árfolyam (küszöbár): KE=32.50$

Terhelés: D

Maximális kockázat: R

Maximális profit: Pr

Nyereségküszöb: NyK

Nettó terhelés (debit): D = CV - CE

Maximális kockázat (rizikó): R = D

Maximális profit (nyereség): Pr = (KE - KV) - D

Nyereségküszöb: NyK = KV + D

D = 1.15$

R = 1.15$

Pr = 3.85$

NyK = 28.65$