Stop Loss / Profit Taking variációk

Sziasztok,

a Money Management kereskedésünk legfontosabb része, mely a "hány darab" vagy a "mennyi pénz" kérdésekre keresi a választ.

Hány darab részvényt vásárolhatok egy adott pillanatban?

Mennyi pénzt kockáztathatok egy adott pozíción?

A Money Management határozza meg tehát veszteségünket és nyereségünket egyaránt.

És míg a Money Management azzal foglalkozik, hogy mennyi pénzt tudunk a következő kereskedésünkre újra befektetni ahhoz, hogy maximalizáljuk a nyereséget, addig a Risk Management segítségével szabályozzuk a veszteség maximumát, vagyis minimalizáljuk a veszteséget.

A Risk és Money Management rendszere a maximális profit és a minimális kockázat közötti egyensúlyt hivatott megtalálni.

A mai bejegyzésben megvizsgálom milyen Stop Loss és Profit Taking megbízásokat, módszereket lehet vagy érdemes alkalmazni különböző szituációkban.

Bevallom őszintén, én nem feltétlenül használok Stop Loss / Profit Taking megbízásokat. Persze ez nem jelent követendő példát, de általában olyan instrumentumokkal kereskedek, ahol nem érdemes, illetve nincs is szükség effajta megbízásokra. Összetett opciós pozíciók esetén - főleg olyan delta semleges szituációkban, mikor adott ponton és pillanatban semlegesek vagyunk az árfolyam változására - nem feltétlenül érzem szükségét Stop Loss és Profit Taking megbízásoknak, hisz a pozíció napi monitorozásával is kényelmesen menedzselhetőek.

A fenti állítás az illikvid instrumentum esetén is helytálló, hisz egy Stop megbízás akár több kárt is okozhat, mint amennyi haszna lenne.

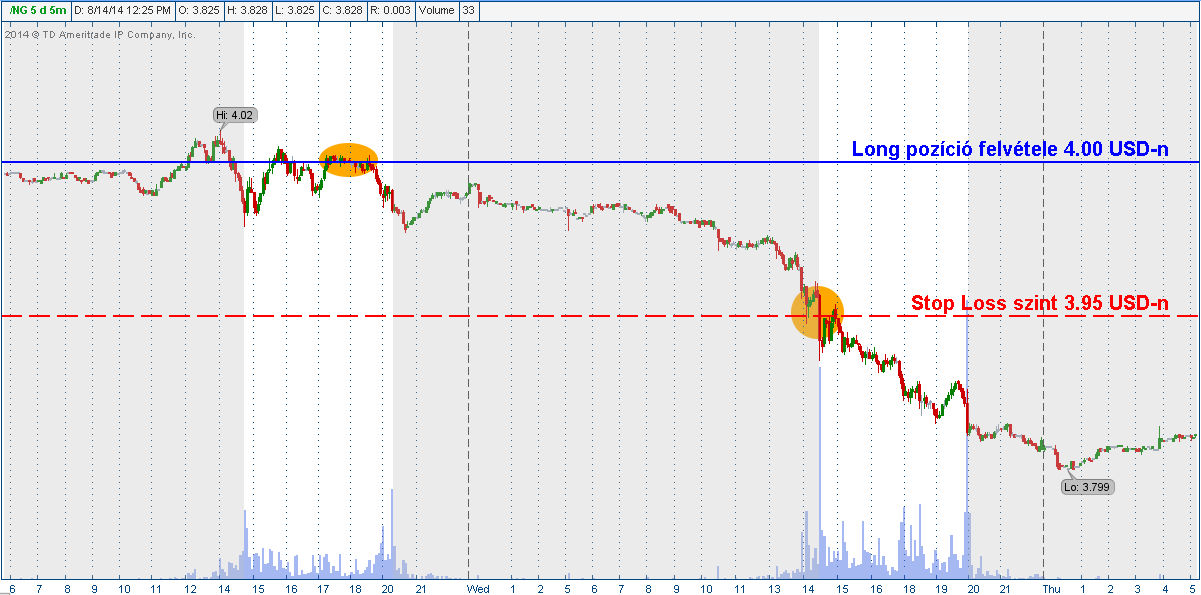

Nézzünk meg egy példát, mikor indokolt lett volna a Stop Loss / Profit Taking megbízások használata. A példához a Natural Gas (/NGU4) Futures elmúlt két napját választottam. Az alkalmazott Money Management szerint 4.00 USD-n vásároljuk a Futures-t, melyet 4.10 USD-n szeretnénk eladni, hogy realizáljuk a nyereséget, illetve 3.95 USD-n tervezünk megválni tőle, hogy ne halmozza tovább a veszteséget. A pozícióba beléptünk, azonban nem alkalmaztunk Stop Loss megbízást és a pozícióról is levettük a szemünket éjszakára.

A meglepetés még a normál kereskedési időn kívül ér minket, hisz egy egyszerű Stop áras megbízással gátat szabhattunk volna a veszteségeknek, de figyelmetlenségből a veszteségünk már legalább a duplája annak, mint amennyit megengedtünk volna. Bármennyire is egyszerű ez a szituáció, ez a leggyakoribb hiba, ami előfordul.

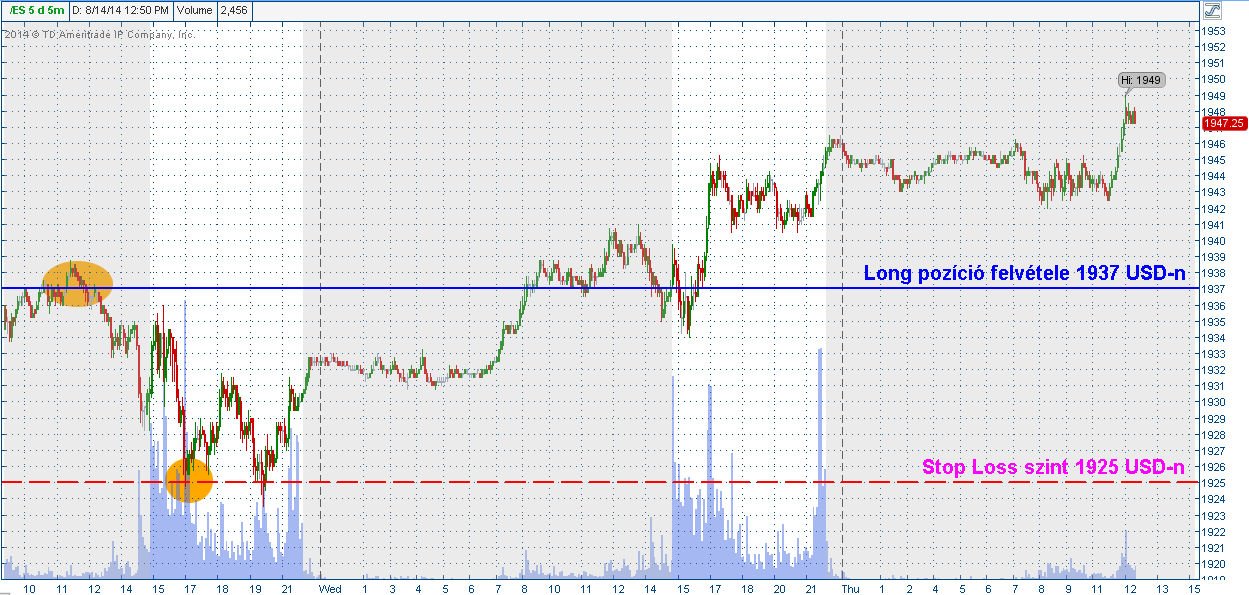

Most nézzünk egy olyan példát, mikor indokolt lett volna a Stop Loss alkalmazása, de nem tettük, cserébe viszont jobb pozícióba kerültünk.

A fenti chart jó példája annak, hogy "kiütötték a stop-ot" mielőtt az árfolyam megindult volna az ellentétes irányba. Ebben a példában ugyan jól jövünk ki a Stop Loss megbízás mellőzéséből, de hosszú távon ennek negatív hatásai lehetnek a portfoliónk egészére nézve.

Most nézzünk egy olyan pozíciót, amikor nem indokolt a Stop Loss megbízás használata.

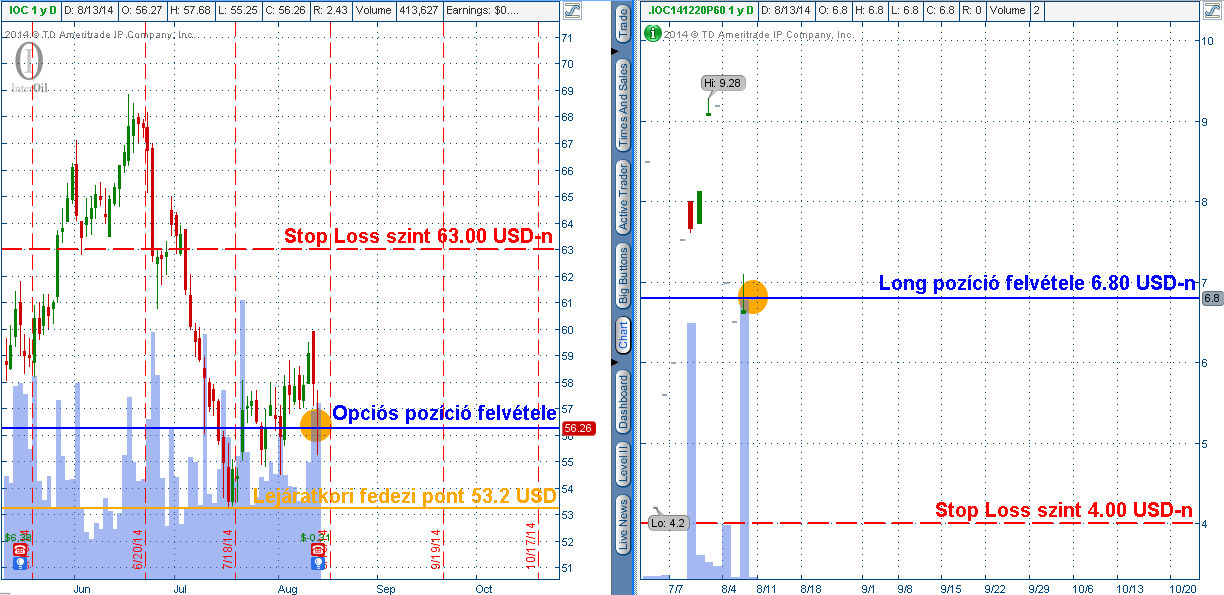

Tegyük fel, hogy véleményem szerint az IOC részvények árfolyama a következő pár hónapban veszíteni fog értékéből. A szimulációk után úgy döntök, hogy vásárolok egy 2014 decemberi lejáratú 60 USD kötési árfolyamú Put opciót 6.80 USD-n.

Az alábbi ábrán a mögöttes termék és az opció chartját mutatom be.

A bal oldali charton látható maga az IOC részvény. A pozíciót 2014. Augusztus 13.-án nyitottam, mikor a részvény árfolyama 56.26 USD volt. Mivel a 60 USD kötési árfolyamú opciót 6.80 USD-ért vásároltam, így a lejáratkori fedezeti pontom 53.2 USD.

A jobb oldali charton látható maga az opció. A napi charton megfigyelhetjük, hogy akár hetek is elteltek úgy, hogy nem is volt kötés az adott kötési árfolyamon. Egyértelműen látszik, hogy ez az opció illikvid.

A veszteségek minimalizálását két helyről közelítem meg.

Az egyik elképzelés szerint, ha az IOC részvény árfolyama mégis emelkedne és elérné a 63 USD-t, akkor már nem látom nagy esélyét annak, hogy a decemberi lejáratig profitot tudjon termelni, így az opciótól meg kell válnom.

A másik elképzelés szerint a 6.80 USD-ért vásárolt opciót 4.00 USD-ért eladom, hogy ne termelje a további veszteségeket és elkönyvelek 2.80 USD veszteséget.

Mindkét megközelítés helytálló lehet, de már nem olyan egyszerű megbízást is adni a brókernek, hogy a fenti utasításaimat megfelelően végre is hajtsa.

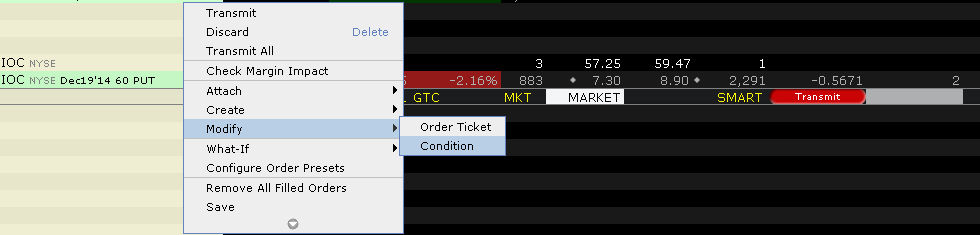

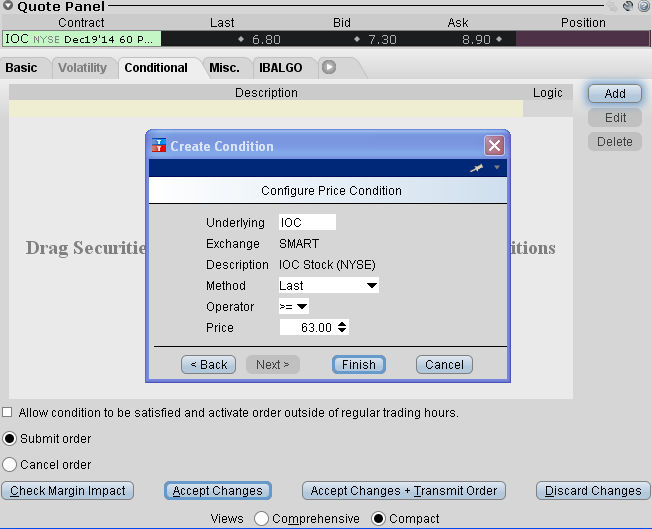

Az első esetben a vásárolt Put opcióm eladását egy feltételes esemény bekövetkezéséhez kötöm. A feltétel akkor teljesül, ha az IOC árfolyama (Last) elérte vagy meghaladta a 63.00 USD árszintet. Ezt a megbízást feltételes megbízásnak (Condition Order) nevezik. Az Interactive Brokersben az alábbi lépésekkel tudod paraméterezni.

Először hozd létre magát a megbízást. Figyelj oda, hogy a TIF (Time in Force) GTC (Good Till Cancel) legyen, hisz nem tudhatod, hogy mikor következik be az esemény.

A megbízás sorra kattints a jobb egér gombbal és keresd ki a Conditional megbízást.

Az előugró ablakban meg kell mondanod, hogy ha az árfolyam eléri vagy meghaladja a 63 USD-t, akkor vigye ki a megbízást a piacra.

Most vizsgáljuk meg a másik megközelítést, miszerint megválok az opciómtól 2.80 USD veszteség esetén. Kézenfekvő lenne egy egyszerű Stop megbízást alkalmazni, ami az Interacvtive Brokersen így festene.

Ebben az esetben azt mondjuk meg a brókernek, ha a Put opció utolsó kötése 4.00 USD vagy az alatti, akkor adjon ki egy piaci áras megbízást.

Én mind a két eljárást fenntartásokkal kezelem. Mint fentebb írtam, ez a termék illikvid. Ezt gyorsan szemrevételezhetjük is, ha vetünk egy pillantást az ajánlati könyvére. Fentebb is láthatjuk, hogy míg a vételi árfolyam 7.30 USD, addig az eladási árfolyam 8.90 USD, a Spread tehát 1.60 USD, ami nem teszi lehetővé a fenti két művelet precíz kivitelezését.

Hiába mondom meg a brókernek, hogy adja el az opciómat, ha a részvény 63 USD-t eléri, mert nem tudom megmondani, hogy az opcióm akkor mennyit fog érni. Lehet, hogy ez egy hét alatt bekövetkezik, de az is lehet, hogy csak két hónap múlva és így az időérték változása miatt már más áron fogják jegyezni az opciót. A másik fő bizonytalanságot az IV (Implied Volatility) jelenti, egy váratlan esemény teljesen elárazhatja az opciókat.

A Stop megbízás ugyanígy felelőtlenségnek tűnik, hisz ha az utolsó kötés 4.00 USD, nem tudhatom, hogy a piaci áras megbízás milyen árfolyamon fog majd teljesülni. Ezen még a Stop Limit megbízás sem sokat segít, de már nem annyira öngyilkosság, mint a Stop Market megbízás.

A fenti eljárások azonban - kellő körültekintéssel - jól működhetnek egy likvid instrumentum esetében. Ez elmondható többek között a gáz-, olaj-, arany- vagy az S&P500 Futures-ekre, vagy a magas piaci kapitalizációjú részvényekre.

Mivel túl sok a bizonytalan tényező, így más megoldást kell keresni. De mielőtt rátérnénk arra a bizonyos megoldásra, vizsgáljunk meg még egy nagyon tipikus Stop Loss / Profit Taking alkalmazási hibát.

Tegyük fel, hogy egy kellően likvid instrumentum papírjaival kereskedünk. Legyen ez most az AAPL. A részvényben vételi pozíciót nyitok 97.24 USD-n. A nyereséget 110 USD-n szeretném eltenni, míg a veszteséget 90 USD elvágni.

A profit realizáláshoz Limitáras eladási megbízást adok.

A veszteség realizáláshoz Stop áras eladási megbízást adok.

Tegyük fel, hogy a pozíció felvétele és a megbízások megadása után elmegyek nyaralni, bízva abban, hogy az árfolyam emelkedni fog és el is éri majd a Profit Taking szintemet, vagyis a 110 USD-t. Tegyük fel azt is, hogy ez mind meg is történt, így - bár nem tudok róla - de kerestem 1273 USD-t. Azonban az árfolyam irányt vált és meredek esésbe kezd, majd eléri a 90 USD-t.

Mivel továbbra is nyaralunk, nem figyeltünk oda, hogy bent maradt egy ajánlatunk. Mire ránézünk a számlánkra, már azt látjuk, hogy short pozícióban vagyunk az AAPL-ben. Ahhoz, hogy ez ellen védekezni tudjunk, törölnünk kell a megbízást a másik teljesülése esetén. Ezt a műveletet automatikusan az OCO (One Cancel Others) megbízás teszi lehetővé számunkra. Ahogy a neve is jelzi, az egyik megbízás teljesülése esetén a csoportban lévő többi megbízás automatikus törlődik. Így elkerülhető a fentebb vázolt szituáció. Az Interactive Brokers felületén ez Bracket megbízás néven található.

A Bracket megbízás lényege tehát, hogy ha az árfolyam elérte a Profit Taking szintünket, akkor azzal egyidejűleg törlődik a Stop Loss szintünk és fordítva. A megbízásokat az alábbi ábrán már egy OCO csoportban kezeli a bróker.

Mint látjuk, a Stop Loss és Profit Taking megbízások nem feltétlenül nyújtanak biztonságot és sok esetben használhatatlanok is. Egy olyan megoldást kell keresni, ahol nem ütik ki a Stop-ot és biztonságosan alkalmazható illikvid piacok esetében is.

Természetesen segítségül az opciókat hívjuk.

Tekintsük át újra a fenti AAPL példát és próbáljuk meg a Stop Loss és Profit Taking szinteket nem megbízásokkal kialakítani, hanem opciókkal. A szemléltetéshez a Nyereség / Veszteség diagramot használom.

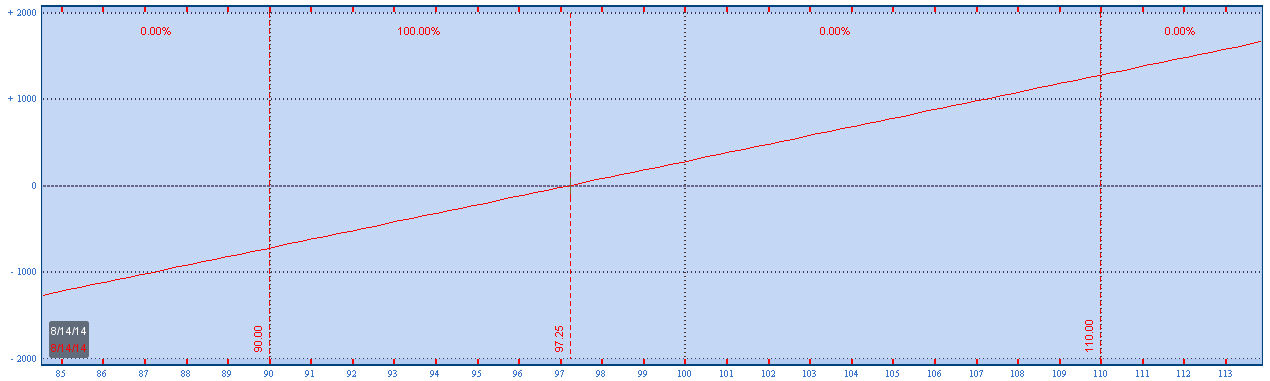

Vásároljunk 100 darab AAPL részvényt 97.24 USD-n. Ekkor az alábbi ábra szerinti nyereségek / veszteségek adódhatnak.

Mivel tudjuk, hogy egy Put opció vételével jogot szerezhetünk arra, hogy a papírt az adott kötési árfolyamon eladhatjuk, így használjuk azt a Stop Loss megbízás helyett.

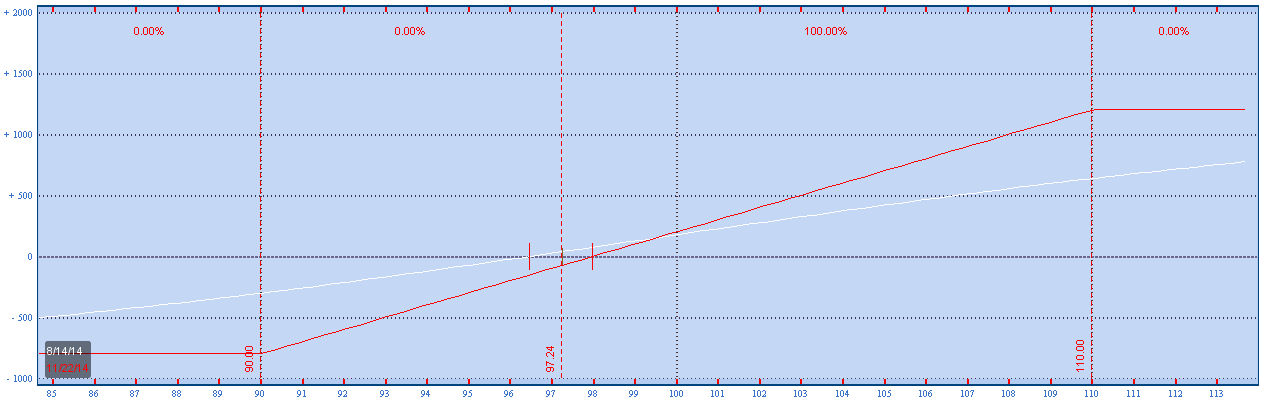

A példában vásároltam egy 2014 novemberi lejáratú 90 USD kötési árfolyamú Put opciót. Így biztos lehetek abban, hogy bármi is történjék, a határidő lejártáig bármikor eladhatom az AAPL részvényemet 90 USD-n. Ez jól hangzik, azonban ennek költsége van, ami maga az opció prémiuma, a példában 2.35 USD-t fizettem ki ezért a jogért részvényenként.

Látjuk, hogy ilyen költségek mellett nem feltétlenül éri meg a Market Stop megbízást felcserélnem az opcióra.

Ahhoz, hogy csökkentsem a kiadásomat, bevételhez kell jutnom.

Mivel a Profit Taking szintemet 110 USD-re helyeztem, így ott kötelezettséget vállalhatok a részvényeim eladására. Ezért a kötelezettségvállalásért meg pénz folyik be a számlámra. A Put opció vételét követően eladok egy 2014 novemberi lejáratú 110 USD kötési árfolyamú Call opciót. Az opció prémiuma 1.60 USD részvényenként. Azért kaptam kevesebb pénzt, mert a jelenlegi árfolyam távolabb van a Profit Taking szintemtől, mint a Stop Loss szintem.

Számoljuk ki a nettó pénzáramlást.

Költöttem a Put opció vételéért 2.35 USD-t, majd kaptam a Call opció eladásáért 1.60 USD-t. A különbözet 0.75 USD részvényenként és a tranzakció jellege szerint debites.

A Call opció eladása után a Nyereség / Veszteség görbe az alábbi ábrán látható.

Tedd fel magadnak a kérdést, hogy megér-e neked 75 USD-t, hogy a 100 darab AAPL részvényed - melynek piaci értéke 9724 USD - egészen november harmadik péntekéig az általad meghatározott szinteket ne lépje túl.

Ezt a stratégiát Collar opciós stratégiának nevezik.

A bejegyzésemmel arra próbáltam rávilágítani, hogy a Risk- és Money Management részeként használatos Stop Loss és Profit Taking szintek gyakorlati alkalmazása igen sokrétű lehet és rengeteg buktatót rejt magában.

Figyeljetek oda a megbízásaitokra!

Sikeres kereskedést kívánok!

Csaba