Határidős játékok a BÉT-en

Sziasztok,

ebben a bejegyzésben egy kicsit kényesebb témával fogok foglalkozni. A minap egy tanúlságos beszélgetést folytattam az egyik tanítványommal, mely valahogy ekképpen hangzott: - Te kereskedtél már a magyar határidős piacon? - Kérdem én. - Igen, tegnap is kötöttem a BUX1412-őt. - Ok, értem, és mi a helyzet a részvény határidős piaccal? - Mire gondolsz? - Hogyhogy mire? A MOL, OTP, EGIS stb. részvényekre köthető határidőre! Szétnéztél már arra? - Oh, ne viccelj már Csaba, hisz ott nincs is kereskedés, üres az ajánlati könyv, mit kezdjek egy ilyen illikvid piaccal?

És a legtöbben valóban így vélekednek, amivel semmi baj nincs, de próbáljunk meg egy kicsit a dolgok mögé nézni és eme illikvid piac előnyeit kiemelni.

Mi is az a határidős kereskedés?

A határidős kereskedés sokban hasonlít pl. az opciós kereskedéshez, azonban a határidős (futures) szerződések kizárólag kötelezettségvállalásról szólnak, szemben az opciókkal, ahol jogot is szerezhetünk egy adott termék vételére vagy eladására.

Tehát a vételi pozícióban lévő megbízó az ügyletben meghatározott termék megvásárlására kötelezett, míg az eladási pozícióban lévő megbízónak a megadott határidőben le kell szállítania a terméket. Ha az eszköz piaci ára a határidő bekövetkeztekor (lejárat) nagyobb, mint a kialkudott (határidős) ár, akkor a vételi pozícióban lévő profitál abból, hogy az ügyletben már megállapított, alacsonyabb áron tudja megvenni a terméket.

Tőzsdei ügylet esetében napi elszámolási kötelezettség van, amely azt jelenti, hogy minden nap kiszámítják a felek nyereségét vagy veszteségét, amelyet egy számlán nyilvántartanak. Amennyiben a veszteség bizonyos mérték feletti, akkor annak fedezetére a KELER Zrt. által meghatározott pénzletétet is kell alkalmazni, amelyet visszafizetnek, ha az éppen kiszámított napi veszteség már a megállapított határon belülre kerül.

Fontos különbség még, hogy a tőzsdei határidős ügyletek szabványosítottak, amely azt jelenti, hogy a tőzsdék az ügylet méretét, a leszállítható termék minőségét, a teljesítés időpontját és helyét előre meghatározzák, a megbízóknak csak az árban kell megállapodniuk. Ennek előnye, hogy a partnert nem önmagunknak kell megkeresni, hanem a tőzsdén keresztül, az adott ügyletre jelentkező más piaci szereplők közül választják ki. Ebben az esetben az ún. Elszámolóház a felek között közvetítőként tevékenykedik, a megbízóknak nem kell törődniük az ügylet másik oldalán álló fél teljesítésével.

Nézzünk egy példát!

Tegyük fel, hogy pontosan fél év múlva esedékes nagy összegű bevételünk, melynek egy részét majd 1000 db OTP részvény megvásárlására szeretnénk fordítani. Az OTP papírok jelenlegi ára 4000 Ft, a piaci kamatláb éves szinten 10% és a társaság nem fizet osztalékot az adott időszakig. Nem szeretnénk kockázatot vállalni, hisz ki tudja, hogy az OTP árfolyama hol tart majd 6 hónap múlva, így olyan megoldást kell keresnünk, mely kiküszöböli egy esetleges árfolyam-emelkedés kockázatát.

Az egyik lehetőség, hogy szerződést kötünk a határidős piacon az OTP részvényeire, így rögzítjük a fizetendő árat. Egyszerűen nyitunk egy vételi pozíciót.

A másik lehetőség, hogy hitelt veszünk fel hat hónapos lejáratra és ebből azonnal megvesszük a részvényeket, majd hat hónap múlva visszafizetjük a hitelt.

Mivel a fenti két lehetőség ugyan azt a kimenetet eredményezi, ezért a részvények megszerzésének mindkét esetben ugyan annyiba kell kerülniük.

1000 darab OTP határidős ára = 1000 db×4000 Ft ×1,05 = 4200 Ft.

Az OTP 6 hónapos határidős ára = 4200 Ft.

Az elszámolás

Az elszámolás úgy történik, hogy nap végén meghatároznak egy ún. nap végi elszámoló árat. Ehhez viszonyítják az aznap kötött ügyletek árát, és az a vevő, aki ennél alacsonyabb áron vett, annak a számláján jóváírják a kötési ár és az elszámoló ár különbségét. Azoknál a pozícióknál, amelyeket nem az adott napon nyitottak, hanem korábban, az előző napi nap végi elszámoló árhoz hasonlítják az adott napi elszámoló árat.

A tőzsdenap végén meg kell határozni azt az árat, amin a nyitott pozíciókon felhalmozódott nyereségeket/veszteségeket elszámolják. Likvid instrumentum esetén az elszámoló ár meghatározása könnyű feladat, ha viszont nincs megfelelő forgalom a piacon, a tőzsde az elméleti elszámoló árat használhatja.

A napvégi elszámoló ár meghatározása tehát az elméleti elszámoló ár és a piaci elszámoló ár összehasonlításán alapul.

Az elméleti elszámoló ár alapesetben:

ft=s*(1+ t/360*r)

Amennyiben osztalékfizetés mértékéről és a kifizetés időpontjáról is információ kerül nyilvánosságra, és adott lejárat utolsó kereskedési napjára vagy az elé esik az osztalékfizetés exnapja, úgy ezen lejárat esetében az elméleti elszámoló árak meghatározására szolgáló képlet attól a naptól, amikor ezek az információk nyilvánosságra kerültek, az ex-napig tartó időszakban (az exnapon már nem):

ft=(s-DIV/(1+r*t2/360))*(1+ t/360*r)

A képletek egyes paramétereinek jelentése:

ft= t nap múlva esedékes lejárat határidős árfolyama s= az adott egyedi részvény azonnali piaci záróára r = HUF kamatláb a deviza elméleti elszámoló ár megállapításánál alkalmazott kamatláb meghatározási módszer szerint t =lejáratig hátralévő napok száma azon lejárat esetén, amelyre az Elméleti Elszámolóárat meghatározzuk t2 = az osztalékfizetés kezdőnapjáig hátralevő napok száma DIV = az adott egyedi részvény közgyűlésen bejelentett osztalékának mértéke.

Azokon a napokon, amikor DIV meghaladja az adott részvény azonnali piaci árnak 10%-át, csak az azonnali piaci ár 10%-a kerül figyelembe vételre.

A kamatláb meghatározása

0-135 nap közötti lejáratig hátralévő futamidő esetén:

- az ÁKK által közzétett 3 hónapos referenciahozam 360 napos bázisra átszámítva

- az előbbi hiánya esetén az utolsó 3 hónapos diszkontkincstárjegy- aukció átlaghozama 360 napos bázisra átszámítva

136-270 nap közötti lejáratig hátralévő futamidő esetén:

- az ÁKK által közzétett 6 hónapos referenciahozam 360 napos bázisra átszámítva

- előbbi hiánya esetén az utolsó 6 hónapos diszkontkincstárjegy- aukció átlaghozama 360 napos bázisra átszámítva

271 napot meghaladó lejáratig hátralévő futamidő esetén:

- az ÁKK által közzétett 1 éves referenciahozam 360 napos bázisra átszámítva

- az előbbiek hiánya esetén az utolsó 12 hónapos diszkontkincstárjegy- aukció átlaghozama 360 napos bázisra átszámítva

Arbitrázs

Azon piaci félreárazásból adódó lehetőségeket, amelyek révén kockázatmentes hozamhoz képest azonnal és kockázatmentesen nyújtanak magasabb hozamot, arbitrázs-lehetőségnek nevezzük.

Folytassuk az OTP-s példánkat. Mint fentebb írtuk, a fél éves határidős OTP futures elméleti ára 4200 Ft volt, míg az OTP a spot piacon 4000 Ft-ért forog.

Tegyük fel, hogy a határidős piacon - az előbbiekkel ellentétben - az OTP 6 hónapos lejárata 4300 Ft. Ez esetben kockázatmentes nyereség elérésére van lehetőségünk. Vegyünk fel 6 hónapos lejáratra 4 millió Ft összegű hitelt. Ebből a hitelből vásároljunk 1000 db OTP részvényt az azonnali piacon. Ezzel egy időben adjuk el az OTP futures-t 4300 Ft-on, vagyis vállaljunk arra kötelezettséget, hogy a futamidő végén 4300 Ft-on leszállítjuk a részvényt. Miután eltelt a fél év, eladjuk a 4000 Ft-ért vásárolt OTP részvényeinket 4300 Ft-ért, mely tranzakción részvényenként 300 Ft-ot kerestünk, mely 1000 darab részvényre 300.000 Ft. Ezzel egy időben fizessük vissza a 4 millió forintos hitelünket, valamit az arra számított 5%-os kamatot, mely 200.000 Ft. Összességében tehát kerestünk 100.000 Ft-ot, melyre kockázatmentesen tettünk szert.

Tegyük fel, hogy a határidős piacon - az előbbiekkel ellentétben - az OTP 6 hónapos lejárata 4100 Ft. Ez esetben szintén kockázatmentes nyereség elérésére van lehetőségünk. Kérjünk kölcsön a brókertől 1000 db OTP részvényt fél évre és adjuk el a piacon, majd az ebből befolyt 4 millió Ft-ot helyezzük el bankbetétben. Ezzel egyidejűleg vásároljunk OTP futures-t 4100 Ft-on, vagyis vállaljunk arra kötelezettséget, hogy a futamidő végén 4100 Ft-on megvásároljuk a részvényt. Fél év elteltével vegyük fel a bankba helyezett 4 millió Ft-ot, illetve az arra fizetett 200.000 Ft-os kamatot. A határidős szerződés értelmében vegyük meg az OTP részvényeket 4100 Ft-on és adjuk vissza a kölcsönvett OTP részvényeket. A 200.000 Ft-os bevételünk származott a kamatokból, majd 100.000 Ft-os veszteségünk keletkezett a részvényügyletekből. Összességében tehát kerestünk 100.000 Ft-ot, melyre kockázatmentesen tettünk szert.

A fenti példák tehát jól érzékeltetik azt, hogy ha a kockázatmentes kamattal számolt határidős árfolyam elméleti árától különböző áron történik a határidős kereskedés, akkor bizony arbitrázsra van lehetőségünk.

És természetesen nagyon is eltérő árakon mozog, nagyon is....

Lássuk az eltéréseket

Mikor pár éve arra vetemedtem, hogy szétnézek egy kicsit a magyar határidős piacon, igencsak meglepő dolgokat tapasztaltam.

A részvény határidős kötéseknek közük nincs a kockázatmentes kamathoz.

Elméletben ugyebár a határidős árfolyam és a részvényárfolyam közötti különbség meg kell egyezzék a kockázatmentes kamattal számolt értékkel, a lejáratig hátralévő idővel arányosítva.

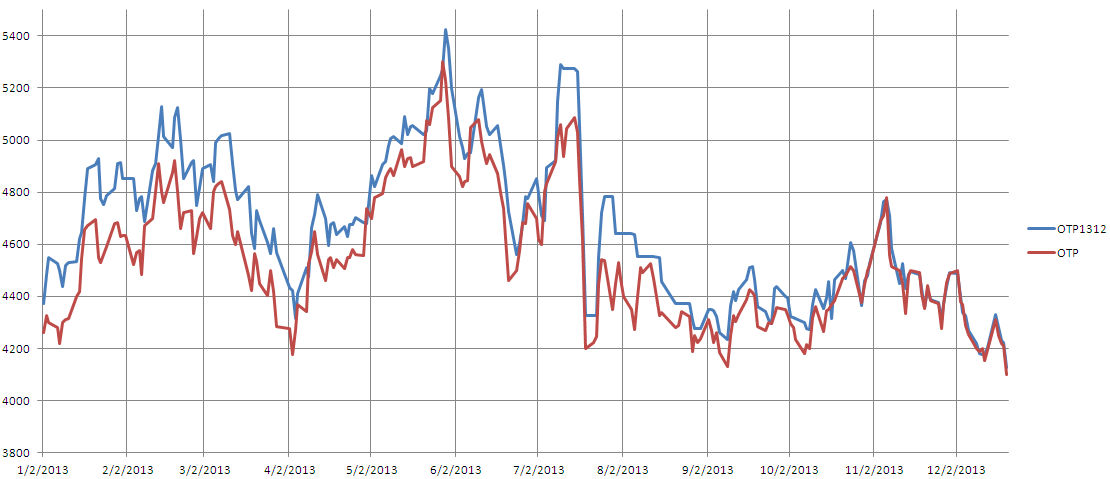

Alább az OTP1312 futures és az OTP részvény 2013. évi záróárfolyamait ábrázolom egy grafikonon.

Megfigyelhetjük azt, hogy még az év elején a részvény ára és a határidős árfolyam közötti különbség szembetűnő, majd a lejárathoz, vagyis 2013. december 20.-ához közeledve ez a különbség folyamatosan csökken. Ennek szemléltetéséhez az alábbi ábrán ezt a különbséget mutatom be.

A fenti ábrán jól látszik, hogy a decemberi lejárathoz közeledve egyre kisebb a részvény ára és a határidős árfolyam közötti különbség. A szemléltetéshez rajzoltam egy regressziós trendvonalat is. Míg az év elején ez az eltérés átlagban 200 Ft körül mozgott, addig az év végén alig haladta meg a pár tíz forintot. Sőt, ha jobban megfigyeljük, láthatjuk, hogy néha negatív kamattartalom is volt a két termék között.

Ennél sokkal szembetűnőbb, ha az elkötéseket a napon belüli kereskedésekben vizsgáljuk. Ennek az elárazásnak ugyan igyekszik gátat szabni a klíringsáv, de ennek ellenére az elméleti árhoz képest nagymértékben eltérő ajánlatokkal találkozhatunk. A napi maximális árelmozdulás a klíringsáv kétszerese, vagyis az az ártartomány, melynek középpontja a határidős kontraktus előző napi záró ára. Az OTP klíringsávja 550 Ft.

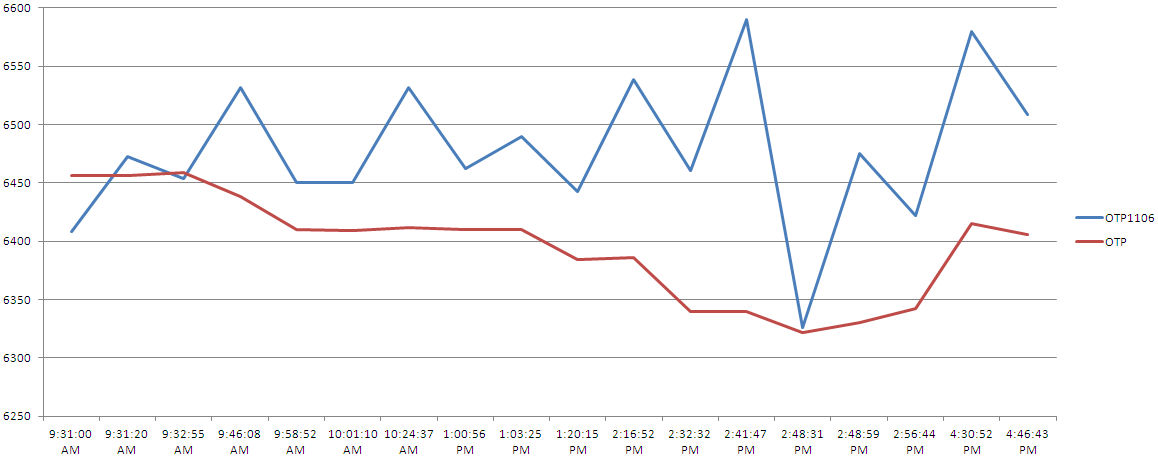

Teljesen véletlenszerűen választottam ki egy határidős kontraktust és a vizsgált napot. Az alábbi ábrán az OTP1106 futures és az OTP részvény adott pillanatbeli kötéseinek egymáshoz képesti viszonyát mutatom be 2011. április 28.-án.

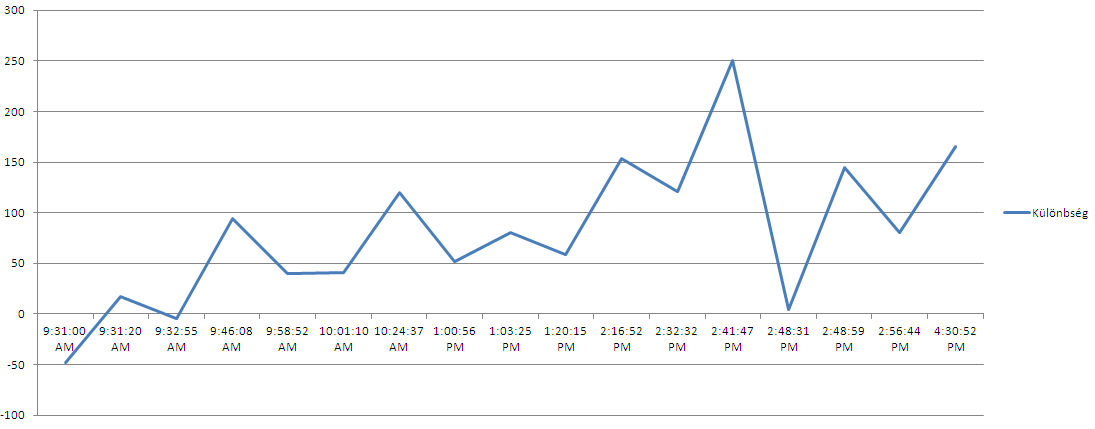

Az alábbi ábrán a különbségeket ábrázoltam.

Az ábrából is leolvashatjuk, hogy a legnagyobb eltérés 250 Ft. Ekkor az OTP részvényt 6340 Ft-on, míg az OTP1106 futurest 6590 Ft-on kötötték. Ez 3.94 %-os eltérést jelent. Az OTP1106 futures 2011. június 17.-én jár le, a lejáratig tehát 50 nap van hátra.

A képletet használva az éves kamattartalom mértéke több, mint 28%, míg a jegybanki alapkamat akkor 6% volt. Könnyen találkozhatunk akár 50% feletti kamattartalommal is.

Tehát ezzel a véletlenszerűen kiválasztott nappal és termékkel találtunk egy olyan kötést, mellyel - a költségeket figyelmen kívül hagyva - évesített 28%-os kockázatmentes hozamra tehetek szert, ha...

Ha...

Mikor szétnéztem a piacon, igyekeztem olyan kötéslistát beszerezni, ahol feltüntetik a vételi vagy eladási ajánlat könyvbe való bekerülésének és a kötésnek a pontos idejét. Az alábbi táblázatban az előző példában szereplő kötés látható.

| Date | Time | Ticker | Last | VolLast | Bid | BidSize | AskSize | Ask |

| 4/28/2011 | 2:41:47 PM | HU0003835530 | 6590 | 30 | ||||

| 4/28/2011 | 2:41:41 PM | HU0003835530 | 30 | 6590 |

Az ajánlat bekerülése és a megkötése között 6 másodperc telik el (az összes ilyen kötésre jellemző ez az átlag 5-6 másodperc, ami emberi reakciókra utal). Ha jól megfigyeljük először egy eladási ajánlat kerül be, a valóságtól messze elrugaszkodott kamattartalommal. Mégis volt valaki, aki úgy gondolta neki megéri ez az ajánlat.

De vajon mi okból lehet jó egyáltalán valakinek egy ilyen üzlet?

Jogosan merül fel a kérdés. Valami olyan pénzügyi manővert kell keresni a háttérben, mely magyarázattal tud szolgálni erre a jelenségre. Ha jobban belegondolunk nyilvánvaló, hogy egy előre megbeszélt, leegyeztetett üzletről volt szó.

A tőzsde anonimitást biztosít. Ezt vegyítve egy üres ajánlati könyvvel és az árjegyzők hiányával, táptalaja a pénzmosásnak.

Mozgassunk egy kis pénzt A-ból B-be!

Alább nézzük meg, hogy tudunk egyik zsebből a másikba pénzt átmozgatni úgy, hogy a pénzmozgatás anonim marad és számoljuk ki annak költségeit is.

Definiáljuk a főbb költségeinket:

- Számlanyitás: ingyenes

- Számlavezetés: kb. 1500 Ft / negyedév

- Határidős kontraktus: kb. 400 Ft / kontraktus

Számoljuk ki, mennyibe kerül, ha 1 millió forintot szeretnék átvinni egyik számláról a másikra.

A művelethez válasszuk ki az ELMÜ részvény határidős szekcióját.

Nyitunk két számlát!

Az "A" jelű számla legyen az, ahonnan a pénzt szeretném elvinni.

A "B" jelű számla az, amelyikre a pénzt szeretném vinni.

Az "A" számlára utalok 1 millió forintot.

A "B" számlára utalok 210.000 Ft-ot. (Azért kell a másik számlára is utalni, mert a pozíció nyitásához a KELER Elszámolóház és a brókercég is fedezetet kér. A KELER 105.000 Ft-ot, míg a brókercég általában ugyanannyit)

Az ELMU részvény jelenlegi értéke 14000 Ft.

A megengedett árváltozási tartomány (klíring sáv) az ELMU esetében 2100 Ft. Ez azt jelenti, hogy ajánlataimat 14000 Ft plusz-mínusz 2100 Ft között adhatom be. Válasszunk 2000 Ft-os sávot.

Vegyük sorra a műveleteket:

1. Nyitás

Az "A" számlán beadok egy eladási ajánlatot 12000 Ft-ra a határidős piacon. Ezzel egyidejűleg a "B" számlán beadok egy vételi ajánlatot szintén 12000 Ft-ra.

2. Zárás

Az "A" számlán beadok egy vételi ajánlatot 16000 Ft-ra a határidős piacon. Ezzel egyidejűleg a "B" számlán beadok egy eladási ajánlatot szintén 16000 Ft-ra.

Mi történt?

Az "A" számlán 12000 Ft-on eladtam, míg 16000 Ft-on vettem. Tehát elkönyveltem 4000 Ft-os veszteséget. A "B" számlán 12000 Ft-on vettem, míg 16000 Ft-on eladtam, tehát kerestem 4000 Ft-ot.

Most számoljuk ki, hogy ezzel az 1 kontraktussal tulajdonképpen mennyi pénzt mozgattunk meg.

Az ELMU határidős termék árlépésköze 5 Ft, míg az árlépésköz értéke 250 Ft. Egyszerű osztással látjuk, hogy 1 Ft-os elmozdulás nekünk 50 Ft-ot jelent.

Tehát az "A" számlán veszítettünk 4000 Ft x 50 Ft-ot, ami 200.000 Ft-ot, természetesen ugyanennyit kerestünk a "B" számlán.

Látszik, hogy 1 millió forint mozgatásához 5 kontraktus szükségeltetik.

Nézzük meg ennek költségeit!

Az "A" számlán 5 db kontraktust nyitok, majd ugyanennyit zárok. A "B" számlán szintén 5 db kontraktust nyitok, majd annyit zárok is. Tehát 5 x 2 + 5 x 2, azaz összesen 20 kontraktus mozgott. Egy kontraktus költsége 400 Ft. Összességében tehát 1 millió forintot vittünk át egyik számláról a másikra, melynek brókerköltsége összesen 8000 Ft volt.

Fontos, hogy a "B" jelű számlán legyen pénz. Ez a pénz szolgál fedezetként az ajánlattételre. Ebben a példában 1.210.000 Ft-ra volt szükségünk. (Természetesen más határidős termékek (pl. MOL, OTP) esetén eltérő a kontraktusméret, a fedezet stb.)

Végül fontos megemlítenem, hogy az "A" jelű számlatulajdonos nem ismeri a "B" jelű számlatulajdonost. Életükben soha nem találkoztak, nincs közös ismerősük a Facebook-on és teljességgel lehetetlen, hogy előre megbeszélték volna a tranzakciót.

Adóelkerülés felsőfokon

Maradjunk továbbra is elméleti síkon. Ezen gondolatmenet alapja, hogy "A" befektető nem tud "B" befektető létezéséről.

Tegyük fel, hogy "A" befektető egy jól menő cég tulajdonosa, magas adózás előtti eredménnyel. A "B" befektető egy magánszemély, aki épp az egyik bankba igyekszik, hogy megnyissa élete első TBSZ (Tartós Befektetési Számla) számláját. "B" befektető jól tudja, hogy a TBSZ számlák kamat-, árfolyamnyereség- és osztalékadó mentesek, ha megvárja az 5 éves lekötési időszak végét. Azonban azt is tudja, hogy nem számít pénzkivonásnak, ha a számlán belül rendezi át portfólióját, vagyis, az értékpapírszámlán jóváírt befektetési hozamok után kamat-, illetve árfolyam nyereségadó nem kerül levonásra.

Ennek tudatában "A" és "B" befektető a tárgyév utolsó napján végrehajtja a fenti műveletsort, vagyis pénzt mozgat "A" számláról "B" számlára. Az "A" befektetőnek vesztesége keletkezett, míg "B" befektetőnek nyeresége. Lévén "B" befektetőnek TBSZ számlája van, mentesül az adófizetési kötelezettség alól. Az azt követő év első tőzsdenapján egy ellentétes tranzakciót hajtanak végre. Ekkor "B" befektető veszteséges, míg "A" befektető újra nyereséges.

Ha az ember szabadjára engedi a képzeletét, akkor máris nem tűnik olyan rossz dolognak a BÉT határidős szekciója. Persze rossz az, aki rosszra gondol, távol álljon tőlem, hogy adóelkerülésre buzdítsak bárkit is. Engem sokkal jobban érdekel az, miként tudok hasznot húzni a BÉT futures "mutyi"-ból.

Félnek a robotoktól?

Valamiért az az érzésem, hogy sokan nem szerették volna, hogy a BÉT átkerüljön a Xetra rendszerre. Persze elkerülhetetlen volt már a kereskedési rendszer korszerűsítése, cseréje és a Xetra jó választásnak bizonyult. De furcsának érzem, hogy míg a BÉT részvény és hitelpapír szekcióját áthelyezték a Xetra rendszerre, addig a BÉT határidős szekciója továbbra is az MMTS II.-t használja (a tőzsdei származékos piacok kereskedését szolgálja ki), annak cseréje még várat magára. Még belegondolni is merész, mi lenne, ha megjelennének az árjegyzők a piacon, akik kellő likviditást biztosítva, egy kényelmes spread-et tartva, az elméleti árfolyamhoz igazodó ajánlataikkal kedveskednének a piacnak. Ekkor ugyanis az előre leegyeztetett és valóságtól elrugaszkodott kötések csak az árjegyzőkön keresztül találkozhatnának. Ha ehhez még hozzáadjuk, hogy a Xetra-n lehetőség van Iceberg ajánlatra is (ezen ajánlattípus sajátossága, hogy ajánlati mennyiségének csupán egy kisebb része látható az ajánlati könyvben, a fennmaradó rész a folyamatos ajánlatpárosítás során láthatatlan marad), akkor igencsak beszűkülne "A" és "B" befektetők mozgástere.

Mi kell egy jó, de egyszerű robothoz?

Először tisztázzuk: a robot célja egyrészt valamiféle árjegyzői funkcionalitás betöltése, valamint a jelenlegi irreális kötések korlátozása, az azokból származó profit egy részének megszerzése, a piaci sajátosság kihasználása.

Természetesen szükséges egy olyan tőzsdetagsággal rendelkező kereskedő cég, mely egyszerre részvény- és határidős szekciótagsággal is rendelkezik. Ezen felül nyitott legyen abban, hogy ajánlatokat visz ki a határidős piacra. A legtöbb cég ugyanis vagy nem rendelkezik határidős szekciótagsággal, vagy nem teszi elérhetővé ügyfeleinek (kizárólag portfoliókezeléshez használja) azt, vagy elérhetővé teszi, de kizárólag telefonos üzletkötést engedélyez, nem szolgáltat online felületet. Ha megtaláltuk a számunkra megfelelő brókercéget, akkor tegye lehetővé, hogy Fix API kapcsolatot tudjunk kiépíteni a szoftverünk és a brókercég kereskedőrendszere között. Ezen titkosított VPN kapcsolatokon keresztül tudjuk küldeni, törölni vagy éppen módosítani a megbízásainkat, valamit ezen keresztül tudjuk fogadni a teljesülési (Execution) riportokat is. Legyen még feltétel az, hogy a fedezetellenőrzés nem emészt fel további súlyos másodperceket. Ha találtunk ilyen brókercéget, akkor már sínen vagyunk.

A következő fontos lépés a valós idejű adatok beszerzése. Ezen adatokat a BÉT hivatalos tőzsdei adatszolgáltatóitól tudod beszerezni, habár nagyon keveset fogsz találni olyat, aki a részvény határidős árakat is szolgáltatja majd neked. Bár a K2 kapcsolati kiszolgálón keresztül lekérdezhetőek ugyan a tőzsdei adatok, de azt a kereskedő cég nem adhatja tovább az ügyfeleinek. Ha találtunk ilyen adatszolgáltató, akkor már csak maga a program hiányzik.

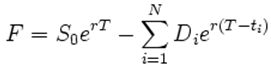

A robotot bármilyen nyelven megírhatod, de én a Java-t javaslom. A programnak az elsődleges feladata, hogy monitorozza a részvény és a határidős termék vételi és eladási oldalát (az ajánlati könyvet), az ott levő árat és a mennyisét. E mellett ismernie kell a határidős kontraktus specifikációit, mint az ajánlatmódosító sávok, fedezeti követelmények, árlépésközök stb. Az ÁKK által közzétett referenciahozam és a részvényre fizetett osztalék alapján, a lejáratig hátralevő idő és a részvény azonnali árának ismeretében meghatározható a határidő elméleti ára. Az elméleti ár meghatározásához az alábbi egyszerű képletet kell használnod.

Ha az elméleti ártól bizonyos mértékben eltérő (az elméleti ártól magasabb) eladási ajánlat kerül a piacra, akkor egy árlépésközzel a bekerült ajánlat alá ad egy eladási megbízást.

Ha az elméleti ártól bizonyos mértékben eltérő (az elméleti ártól alacsonyabb) vételi ajánlat kerül a piacra, akkor egy árlépésközzel a bekerült ajánlat fölé ad egy vételi megbízást.

Ekkor ugyanis azok, akik előre megbeszélték az ügyletet, csak úgy tudnak egymással találkozni, hogy az ajánlatodat megkötik. Ha a visszaérkezett riport arról számol be, hogy az ajánlatod teljesült, akkor azzal egyidejűleg - a kontraktus számnak megfelelő - ellentétes részvénypozíciót kell nyitnod az azonnali piacon.

És ebben a pillanatban már arbitrázs pocízióban vagy, nincs más dolgod, minthogy megvárd a lejáratod. Persze ha türelmetlen vagy, akkor csak várnod kell egy ellentétes ajánlatra, hogy profitálj - a részvény pozíció miatt kötött - spread-ből.

Ellenőrzés képen én még folyamatosan számolnám a visszaszámolt kamat értékét. Azt akarom megtudni, hogy az adott határidős ajánlatomhoz képest mekkora részvény árfolyam tartozik, illetve az adott határidős ajánlatomhoz viszonyítva az adott részvényárfolyam mekkora kamatot igényel.

Nos, lennél Te is Arbitrazsőr? Hajrá!

Sikeres kereskedést kívánok!

Csaba